De arbeidsbudsjett Direkte brukes til å beregne antall arbeidstimer som kreves for å kunne produsere enhetene spesifisert i produksjonsbudsjettet.

Den utarbeides etter at produksjonsbudsjettet er utarbeidet, fordi det budsjetterte produksjonstallet i enheter levert av produksjonsbudsjettet tjener som utgangspunkt i direkte arbeidsbudsjett..

Endringer i faktisk salg kan direkte påvirke produksjonsbudsjettet og direkte arbeidskraftsestimater. Antall ansatte som må planlegges på produksjonslinjen er basert på disse tallene..

Budsjettet gir informasjon på et samlet nivå. Derfor brukes det normalt ikke til spesifikke ansettelses- og fyringskrav. Viser den totale kostnaden og antall direkte arbeidstimer som kreves for produksjonen.

Et mer komplekst arbeidsbudsjett vil ikke bare beregne det totale antallet timer som trengs, men vil også dele denne informasjonen ned etter stillingstittel. Den presenteres vanligvis i månedlig eller kvartalsvis format.

Artikkelindeks

Det er nyttig for å forutsi antall ansatte som vil være nødvendig for å bemanne produksjonsområdet gjennom hele budsjettperioden. Dette gjør det mulig for ledelsen å forutsi ansettelsesbehov. Likeledes når du skal planlegge overtid og når det er sannsynlig at permitteringer vil oppstå..

Hjelper ledelsen med å planlegge kravene til arbeidsstyrken. Arbeidsbudsjettet er en del av hovedbudsjettet.

Å lage et salgsbudsjett hjelper til med å bestemme arbeidsbehovet. Dette er fordi denne informasjonen brukes til å utvikle produksjonsbudsjettet..

Produksjonskravene etablert i produksjonsbudsjettet gir utgangspunktet for å utarbeide arbeidsbudsjettet..

Arbeidsbudsjettet tar de estimerte produksjonstallene for å estimere den direkte lønnskostnaden. Denne informasjonen lar deg bestemme hvor mange ansatte som trengs på produksjonslinjen..

I tillegg til ansattes lønn er alle andre ansattes utgifter inkludert i arbeidsbudsjettet.

Inkluderte utgifter er arbeidstakers kompensasjonsforsikring, trygdeavgift, arbeidsledighetsskatt. Også livs- og helseforsikringspremier der det er aktuelt, pensjonsavgift og mange andre ytelser til ansatte.

Generelt varierer medarbeiderrelaterte utgifter basert på lønn. Noen av disse utgiftene er imidlertid faste beløp..

Et selskap må velge hvordan det planlegger å redegjøre for ansattes fordeler, både budsjettert og faktisk.

Disse utgiftene er inkludert i kostnadene for direkte arbeidskraft, eller betraktes som den generelle utgiften til den ansatte som tildeles produserte enheter. Noen ganger blir imidlertid disse utgiftene behandlet som en periodekostnad..

Metoden som disse variable ansatteutgiftene regnskapsføres vil ha en innvirkning på kostnadene for solgte varer, inntekter eller lagerbudsjetter..

I tilfeller der direkte arbeidskraft utgjør en stor del av de variable utgiftene, vil denne forskjellen være betydelig..

Direkte arbeidsbudsjett kan styres av eksterne krefter, fagforeningene er de viktigste blant dem..

Generelt er det en økning i kostnadene for direkte arbeidskraft når den gamle arbeidskontrakten avsluttes og den nye kontrakten startes..

I tillegg kan teknologiske fremskritt som krever endring i produksjonsprosessen, kreve endring av ferdighetsnivået til de ansatte. Ansettelse av ansatte med høyere ferdighetsnivåer påvirker arbeidsstyrkens budsjett.

Det kan bli funnet at det er for tidkrevende å lage et detaljert arbeidsbudsjett når det er et stort antall stillingsklassifiseringer. Dette er fordi det er ekstremt vanskelig å matche budsjetterte lønnsnivåer med arbeidsstyrken..

Den grunnleggende beregningen som brukes av budsjettet for å beregne direkte arbeidskraftkrav, er å importere forventet antall produserte enheter fra produksjonsbudsjettet for hver periode og multiplisere det med standard antall arbeidstimer for hver enhet..

Direkte arbeidstid for å oppfylle produksjonskravene multipliseres med gjennomsnittlig direkte arbeidskostnad per time. På denne måten oppnås den totale budsjetterte direkte arbeidskraftkostnaden.

Mengden arbeidstid som kreves for å produsere hver enhet beregnes. Alle avdelinger som håndterer produktet under produksjon er inkludert.

Dette gir en delsum av arbeidstiden som kreves for å oppnå produksjonsmålet. Flere timer kan også legges til for å redegjøre for ineffektivitet i produksjonen. Dette vil øke antall direkte arbeidstimer.

For eksempel krever et leketøy at klippeavdelingen, syavdelingen og etterbehandlingsavdelingen krever totalt 0,25 timer per enhet.

Ansatte må observeres i arbeidet de gjør med produktene og håndteringstiden til enhetene i hver avdeling for å fastslå den nødvendige produksjonstiden.

For å få den gjennomsnittlige timelønnskostnaden, legges de forskjellige timeprisene sammen, og resultatet deles med antall priser.

Anta for eksempel at arbeidslønn er $ 11, $ 12 og $ 13 per time. Disse beløpene blir deretter lagt sammen for å få $ 36. Dette beløpet blir deretter delt med 3, noe som gir en gjennomsnittlig arbeidskostnad på $ 12. Dette er gjennomsnittlig timelønn.

Denne estimerte kostnaden beregnes ved å multiplisere antall timer per enhet med den gjennomsnittlige arbeidskostnaden per time. I eksemplet vil det være 0,25 timer ganger $ 12 per time, tilsvarende $ 3 per enhet. Den direkte lønnskostnaden ville være $ 3 for hver produserte enhet.

Arbeidskostnadene per enhet multipliseres med det totale antall enheter planlagt å produseres. For eksempel, hvis det er planlagt å produsere 100.000 enheter, vil kostnaden være $ 3 per 100.000 enheter. Dette gir en total arbeidskostnad på $ 300.000.

De totale lønnskostnadene er delt inn i månedlige kostnader. For hver måned projiseres hvor mange enheter som er planlagt å produseres og ganges med arbeidskostnadene per enhet.

- Tidsfaktoren tas automatisk i betraktning. Dette er fordi lønningene som betales normalt er proporsjonale med den tid det ble jobbet.

- Arbeidstaksten er mer stabil enn materialprisene.

- Enkelte variable omkostninger varierer til en viss grad med antall ansatte. Derfor er produksjonsavgiften knyttet til beløpet som er betalt. Dette beløpet er proporsjonalt med antall arbeidere.

- De grunnleggende dataene som kreves for beregningen av denne satsen, er lett tilgjengelige fra lønnsanalysen og innebærer ikke ekstra arbeidskraftskostnader.

- Det skilles ikke mellom dyktig og ufaglært arbeid, med deres respektive forskjeller i lønnssatser. Dette er urettferdig, siden det er ufaglærte som er ansvarlige for høyere utgifter, i form av materialavfall, avskrivninger osv..

- Hvis arbeidstakere får lønn på enhetsbasis, blir tidsfaktoren fullstendig ignorert.

- Det skilles ikke mellom produksjon av manuelle arbeidere og de som arbeider med maskiner.

- Metoden gir feil resultat når arbeidstakere mottar overtidsbonus, ettersom høyere timepriser betales for arbeid på overtid.

- Det skilles ikke mellom faste og variable utgifter.

- Når arbeidskraft ikke er en viktig produksjonsfaktor, vil absorpsjon av faste utgifter ikke være rettferdig. Ignorerer viktige faktorer som utbredt bruk av planter og utstyr.

- Det er ikke egnet når det gjelder stykkearbeidere, siden samme hastighet vil bli brukt for å absorbere de generelle utgiftene til alle arbeidstakere, de er effektive og tar kortere tid, eller de er ineffektive og tar mer tid.

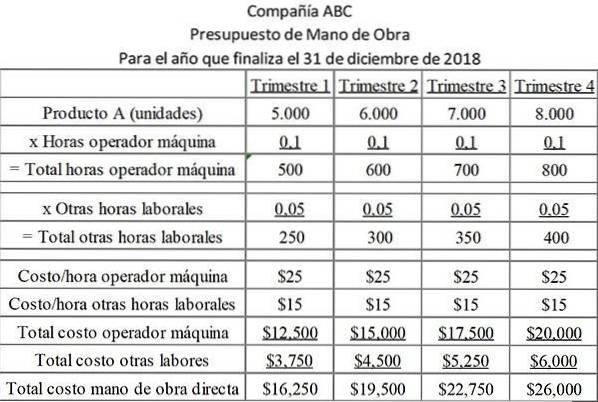

ABC-selskapet planlegger å produsere en serie plastkopper i løpet av budsjettperioden. Fartøyene er alle innenfor et begrenset størrelsesområde. På grunn av dette er arbeidsmengden som er involvert i å behandle hver enkelt nesten identisk..

Arbeidsstien for hver kopp er 0,1 timer per kopp for maskinføreren, og 0,05 timer per kopp for resten av jobben. Arbeidsprisene for maskinoperatører og annet personell er vesentlig forskjellige. Derfor blir de registrert separat i budsjettet..

Tabellen nedenfor viser timene som kreves for hver stillingskategori etter kvartal, samt kostnadene for hver type jobb.

Budsjettet inneholder to typer arbeidskraft som er gruppert hver for seg fordi de har forskjellige kostnader.

Det kreves 0,1 maskintime for hvert produsert produkt, og koster selskapet $ 25 per time. I tillegg kreves det ytterligere 0,05 timers tid for hvert produserte produkt. Dette koster selskapet $ 15 per time..

Ingen har kommentert denne artikkelen ennå.