De salgsbudsjett er en rapport som viser salgsforventningene til ledelsen i et selskap for en fremtidig finansperiode, både i enheter og i pengeverdi.

Selv om et salgsbudsjett bare er et tidlig estimat av inntektene, er det et viktig middel for å projisere inntekter basert på faktorer som økonomiske forhold, konkurranse, produksjonsressurser og utgifter..

Et selskap bruker dette budsjettet til å sette salgsavdelingsmål, beregne fortjeneste og forutsi produksjonskrav..

Bedriftsledere oppretter ofte et salgsbudsjett først, fordi det etablerer en mal for de andre budsjettene som er kritiske for suksessen til en bedrift..

Salgsbudsjettet påvirker både andre driftsbudsjetter og selskapets hovedbudsjett. Det presenteres vanligvis i en oppdelt form, i maksimalt månedlig eller kvartalsformat..

Artikkelindeks

Det er ganske vanskelig å generere en salgsprognose som viser seg å være nøyaktig i en hvilken som helst periode. Et levedyktig alternativ er å periodisk justere salgsbudsjettet med de reviderte estimatene..

Hvis dette gjøres, må resten av budsjettene som er hentet fra salgstallene også gjennomgås, noe som kan kreve betydelig tid..

Små bedrifter, med begrensede produkt- og territoriekategorier, kan distribuere et samlet salgsbudsjett.

Store selskaper, med et bredt utvalg av produkter, deler vanligvis budsjettet i produktkategorier og / eller geografiske regioner for å gjøre det enklere.

Generelt er det bedre å ikke inkludere salgsoverslag relatert til mulige oppkjøp av andre selskaper i salgsbudsjettet, siden tidspunktet og beløpet for dette salget er for vanskelig å estimere.

I stedet bør salgsbudsjettet gjennomgås etter at et anskaffelse er avsluttet..

Et salgsbudsjett er et estimat av salget for en fremtidig regnskapsperiode. De er ofte delt inn i estimater for første, andre, tredje og fjerde finanskvartal..

Dette budsjettet beregner salget i enheter, samt estimert inntekt fra dette salget. Dette er veldig viktig for enhver bedrift..

Ledelsen analyserer nøye økonomiske forhold, markedskonkurranse, produksjonskapasitet og salgsutgifter når de utvikler salgsbudsjettet..

Alle disse faktorene spiller en viktig rolle i selskapets fremtidige ytelse. I utgangspunktet er salgsbudsjettet det ledelsen forventer å selge og inntektene som heves fra dette salget..

Uten et budsjett kan selskaper ikke spore prosesser eller forbedre ytelsen. Det første trinnet i å lage et selskaps hovedbudsjett er å lage et salgsbudsjett..

De kritiske komponentene i et salgsbudsjett er estimert salg per enhet, pris per enhet og godtgjørelse for rabatter og retur..

Anslått enhets salg multiplisert med enhetspris tilsvarer budsjettert bruttosalg. Dette bruttosalget minus estimerte salgsrabatter og avkastninger vil være budsjettert nettosalg for perioden..

Et salgsbudsjett inneholder forskjellige elementer, avhengig av organisasjonen til selskapet. Mange bedriftseiere lager dette budsjettet ved hjelp av en makroliste over anslåtte salgsbeløp og kostnadene for å oppfylle dette salget..

I noen selskaper inkluderer dette budsjettet også lønn, bonuser og provisjoner, samt reklame og kampanjer. Å lage et salgsbudsjett hjelper selskapet på forskjellige måter.

Uten et salgsbudsjett vil ledere, veiledere og grasrotarbeidere ikke kunne utvikle strategiene som er nødvendige for å gjøre året lønnsomt..

Etter å ha laget salgsbudsjettet, kan en strategisk planleggingsprosess utføres sammen med alle ansatte for å gjøre budsjettet til noe konkret og handlingsbart.

Budsjettet tillater evaluering av ressursene som er nødvendige og kostnadene for disse ressursene for å oppnå de etablerte målene.

Hvis salgsbudsjettet er nede fra året før, må ledere finne ut hvordan de kan bruke ressursene de får for å få jobben gjort. I noen tilfeller kan det hende at salgsbudsjettet må justeres.

Å lage et salgsbudsjett er en av nøklene til å forbedre selskapets kontantstrømstyring.

Når salget er bra, kan markedsføringsbudsjettet økes ved å bruke en formel som knytter økte utgifter til økt salg..

Du kan også øke markedsføringskostnadene trinn for trinn, slik at i tilfelle salgsvolumet faller, kan salgsbudsjettet reduseres og dermed opprettholde en fortjenestemargin..

Salgsbudsjettet har også en direkte innvirkning på produksjonsbudsjettet, fordi produksjonsbudsjettet beskriver hvor mange produkter eller tjenester som må lages for å oppfylle salgsmålene..

Et salgsbudsjett inkluderer spesifikke salgsbeløp som skal oppnås, og gir arbeidsteamet milepæler som vil bidra til å sette dagsorden for en måned, et kvartal, et semester eller et regnskapsår.

Når selgere forstår forventningene dine til dem, er det mer sannsynlig at de jobber flittig for å oppfylle forventningene, spesielt hvis salgssjefen kan bruke disse milepælene for å drive personalet til større prestasjoner..

Salgsbudsjettet hjelper også til å evaluere resultatene til salgsavdelingen. For eksempel kan man finne at inntektene har økt, men også salgskostnadene har økt, noe som betyr lavere fortjenestemargin..

Deretter kan du bestemme hvor du skal kutte i salgsutgiftene. På samme måte kan det bestemmes om medlemmene i salgsteamet har lavere ytelse enn forventet..

Å lage et salgsbudsjett hjelper også med å bestemme overhead. Lar deg evaluere potensielle fortjenestemarginer for å etablere passende prisstrategier.

Noen bedriftseiere inkluderer alle ikke-produksjonsutgifter i en enkelt overheadkategori. Andre deler overhead i generelle, administrative og salgsutgifter.

Ved å bruke et salgsbudsjett som en fremskrivning av inntekt og utgifter, hjelper dette med å planlegge alle andre budsjetter, spesielt hvis hvert budsjett blir opprettet basert på fremskrivning av inntekt.

Det er ekstremt viktig å gjøre en best mulig prognosejobb. Dette fordi informasjonen i salgsbudsjettet brukes av de fleste andre budsjetter, som produksjonsbudsjett og direkte materialbudsjett..

Derfor, hvis salgsbudsjettet er unøyaktig, vil også de andre estimatene som bruker det som kildemateriale, gjøre det..

Informasjon om forventet salg i enheter av salgsbudsjettet føres direkte inn i produksjonsbudsjettet. Fra dette budsjettet vil budsjettene for direkte materiale og direkte arbeidskraft bli opprettet.

Salgsbudsjettet brukes også for å gi ledere en generell følelse av størrelsen på virksomheten. På denne måten kan hovedbudsjettet og budsjettet for salgs- og administrasjonskostnader opprettes..

Det totale beløpet i nettosalg som vises i salgsbudsjettet overføres til inntektslinjen i hovedbudsjettet.

Salgsbudsjettet etablerer ikke bare mål for selskapet, men gir også et rammeverk for de andre budsjettene til selskapet. Alle andre tilbud er basert på salgsbudsjettet.

Selv om salgsbudsjettet er mer nyttig for salgsavdelingen, har det andre bruksområder. Det er utgangspunktet for de forskjellige driftsbudsjettene som bidrar til hovedbudsjettet til selskapet.

En bedrift må vite hvor mange produkter den vil selge og hvor mye inntekt som skal genereres før den kan bestemme budsjetter for kjøp, produksjon og kapitalutgifter..

Anslag i salgsbudsjettet påvirker direkte antall produkter som er estimert i produksjonsbudsjettet. Dette påvirker igjen direkte materialer, direkte arbeidskraft og produksjonskostnader..

Ved utgangen av regnskapsperioden utfører ledelsen en sammenlignende analyse av salgsbudsjettet med det faktiske salget. Ledelsen kan analysere ytelse ved hjelp av et fleksibelt budsjett eller et statisk budsjett.

Et statisk budsjett sammenligner faktiske resultater med budsjetterte anslag, uavhengig av hvor mange enheter som selges. Et fleksibelt budsjett samsvarer med det budsjetterte inntektstallet med det faktiske solgte beløpet.

Selv om det er vanlig å bruke et årlig salgsbudsjett, har noen selskaper kvartalsvis eller til og med månedlig salgsbudsjett..

Hvis du budsjetterer med salg i en eksisterende virksomhet, bør du kunne referere til tidligere salgsoppføringer. Salgsdataene som brukes må være fra samme periode før budsjettet ble utarbeidet.

For eksempel, hvis du jobber med et budsjett for neste vårkvartal, brukes data fra forrige vårkvartal for å minimere effekten av sesongmessige faktorer på salget..

Faktiske salgsdata kan fås fra års- og kvartalsrapporter fra offentlige selskaper. Denne informasjonen vil imidlertid bare være tilgjengelig for store selskaper..

Bureau of Labor Statistics kan gi vekstestimater og andre viktige økonomiske data om bransjen..

Ditt lokale handelskammer kan gi informasjon om lokale selskaper og knytte deg til bransjekollegaer..

For eksempel kan du telle antall selgere som jobber for selskapet og sammenligne det med tidligere salgsperioder.

Hvis antall selgere har økt eller redusert, bør de estimerte salgsbeløpene økes eller reduseres tilsvarende..

Be selgerne om sine egne personlige anslag for neste salgsperiode. Din førstehåndskunnskap og erfaring kan sikkert hjelpe deg med å lage nøyaktige anslag..

Selv om tidligere salg gir et godt utgangspunkt for budsjettet, forutsier ikke tidligere resultater alltid fremtidige resultater. Hvis markedstrendene endres, vil de mest sannsynlig også påvirke selskapets inntekter..

For eksempel, hvis selskapet lager CD-etuier av plast og CD-salget faller, kan det hende at salgsestimater også må senkes..

Intensjonen om å kjøpe produktene er en sterk indikator på fremtidig salg. Hvis kunder pleier å kjøpe på bestemte tider av året, må denne trenden tas med i salgsbudsjettet..

Selgere har nøkkelinformasjon om kundens bekymringer. Denne informasjonen kan hjelpe ledelsen med å forutsi fremtidige resultater..

Markedsføring gir informasjon om salgskampanjer, som kan endre salget. Den informerer også om introduksjonsdatoer for nye produkter, samt gamle produktinnkallingsdatoer..

Basert på tidligere salg, nåværende markedsstatus, styrke på salgspersonell, spesifikk produksjonskapasitet og kundetrender, vil det beste estimatet for salg bli gjort i neste budsjettperiode..

Den grunnleggende beregningen er å detaljere mengden forventet salg i enheter på en rad. Deretter vises den forventede gjennomsnittlige enhetsprisen i neste rad, og de totale inntektene på en tredje rad.

Enhetsprisen kan justeres for markedsføringskampanjer. Hvis det forventes salgsrabatter eller avkastninger, bør de også være oppført.

Når den anslåtte salgsperioden er over, vil du se hvor nær det forventede salget var de faktiske. Enhver variasjon som er funnet, kan bidra til å forberede fremtidige budsjetter med større presisjon..

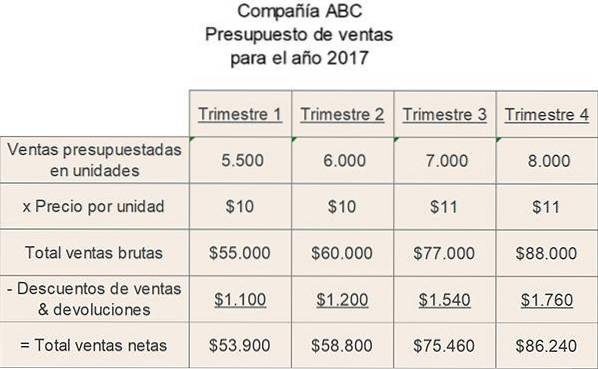

Anta at selskapet ABC planlegger å produsere et stort utvalg av plastbøtter i løpet av budsjettåret 2017. Alle disse bøttene tilhører en enkelt produktkategori. Salgsbudsjettet er oppsummert som følger:

Som man kan se, forventer ABC salgssjef at økningen i etterspørsel i andre halvdel av året vil tillate ham å øke enhetsprisen fra $ 10 til $ 11..

I tillegg forventer salgssjef at selskapets historiske rabattprosent på 2% av bruttosalget vil opprettholdes over den budsjetterte perioden..

Dette eksemplet på salgsbudsjettet er enkelt, fordi det antas at selskapet kun selger en kategori av produkter.

Ingen har kommentert denne artikkelen ennå.