De gebyr- og kredittregler er retningslinjene som styrer bruken av gebyrer og kreditter i en regnskapsføring. Ved å følge disse reglene kan du sikre at du foretar teknisk korrekte oppføringer i hovedboken, og eliminerer risikoen for å ha en ubalansert balanse..

Etter at en hendelse er innregnet som en forretningstransaksjon, blir den analysert for å bestemme effekten av økning eller reduksjon på eiendelene, forpliktelsene, egenkapitalen, utbyttet, inntektene eller utgiftene til virksomheten..

Begrepet økning eller reduksjon brukes imidlertid ikke i regnskap. Ordene kostnad eller "debet" og kreditt eller "kreditt" brukes i stedet for å øke eller redusere. Betydningen av debet og kreditt vil endres avhengig av kontotype.

Når vi bokfører disse transaksjonene, registrerer vi tallene i to kontoer, der debetkolonnen er til venstre og kredittkolonnen til høyre.

Debet betyr ganske enkelt venstre side og kreditt betyr høyre side. Regnskapsligningen Eiendeler = Gjeld + Egenkapital må alltid være i balanse. Dermed håndhever gebyr- og kredittreglene dette forskriftet.

Artikkelindeks

I hver forretningstransaksjon som blir registrert, må totalbeløpet til kostnadene være lik kredittbeløpet. Når en konto belastes for $ 100, må en annen konto krediteres for $ 100.

Gebyrer og kreditter er motsatte sider av en journaloppføring. Reglene for bruk av gebyrer og kreditter er følgende:

Alle kontoer som normalt inneholder en belastningsbalanse vil øke i beløp når en kostnad eller belastning legges til (venstre kolonne), og vil reduseres når en kreditt eller kreditt legges til (høyre kolonne).

Kontotype som denne regelen gjelder for er utgifter, eiendeler og utbytte..

Alle kontoer som normalt inneholder en kredittbalanse vil øke i beløp når en kreditt eller kreditt legges til (høyre kolonne), og vil reduseres når en kostnad eller belastning legges til (venstre kolonne).

Kontotype som denne regelen gjelder for er gjeld, inntekt og egenkapital..

Motkontoer reduserer saldoen på kontoene de er parret med. For eksempel betyr dette at en motkonto paret med en aktivakonto oppfører seg som om det var en gjeldskonto..

Det totale beløpet for belastninger eller belastninger må tilsvare det totale antallet kreditter eller kreditter i en transaksjon.

Ellers sies det at en transaksjon er ubalansert, og regnskapet som en transaksjon er konstruert av, vil også være ukorrekt..

En regnskapsprogramvarepakke vil rapportere alle journaloppføringer som ikke er i balanse.

Summen av gebyrer og kreditter for en transaksjon må alltid være lik hverandre, slik at en regnskapstransaksjon alltid sies å være "i balanse".

Hvis en transaksjon ikke var i likevekt, ville det ikke være mulig å opprette regnskapet. Derfor er bruk av belastninger og kreditter i transaksjonsregistreringsformatet med to kolonner det viktigste av alle kontroller over regnskapsnøyaktighet..

Det kan være forvirring om den innebygde betydningen av et gebyr eller kreditt. For eksempel, hvis en kontantkonto debiteres, betyr dette at mengden kontant tilgjengelig øker.

Imidlertid, hvis en leverandørkonto belastes, betyr dette at skyldige beløp på leverandørgjeld reduseres..

Kostnader og kreditter har forskjellig innvirkning på forskjellige typer kontoer, som er:

- Aktivakontoer: En kostnad øker balansen og en kreditt reduserer balansen.

- Ansvarsregnskap: En kostnad reduserer balansen og en kreditt øker balansen.

- Aksjekonto: En kostnad reduserer balansen og en kreditt øker balansen.

Hvis en transaksjon opprettes med debet og kreditt, økes en eiendel vanligvis samtidig som en gjelds- eller egenkapitalkonto økes, eller omvendt. Det er noen unntak, for eksempel å øke en aktivakonto og redusere en annen aktivakonto..

For kontoer som vises i resultatregnskapet, gjelder disse tilleggsreglene:

- Inntektskontoer: En kostnad reduserer balansen og en kreditt øker balansen.

- Utgiftskontoer: En kostnad øker balansen og en kreditt reduserer balansen.

- Overskuddskonto. En kostnad reduserer saldoen og en kreditt øker saldoen.

- Tapskontoer. En kostnad øker saldoen og en kreditt reduserer saldoen.

Følgende er bruk av gebyrer og kreditter i de vanligste kommersielle transaksjonene:

- Kontantsalg: Lad kontantkontoen - Kreditt inntektskontoen.

- Salg på kreditt: Belast kundekonto - Kreditt inntektskontoen.

- Motta kontanter for betaling av en kontofordring: Lad kontantkontoen - Kreditt kontofordringskontoen.

- Kjøpe rekvisita fra leverandør med kontanter: Charge Supplies Expense Account - Credit Cash Account.

- Kjøp forsyninger fra leverandøren på kreditt: Lad forsyningskostnadskontoen - Kreditt leverandørens konto.

- Lønnsmedarbeidere: Lønn lønnskostnader og lønnskattregninger - Betal kontoen kontant.

- Kjøpe leverandørbeholdning med kontanter: Last inn beholdningskonto - kredittkonto med kontanter.

- Kjøpslager fra leverandør på kreditt: Last lagerbeholdningskonto - Kredittgjeldskonto.

- Få et lån: Lad kontantkontoen - Betal lånekontoen som skal betales.

- Å tilbakebetale et lån: Debitere lånekontoen som skal betales - Kredittering av kontantkontoen.

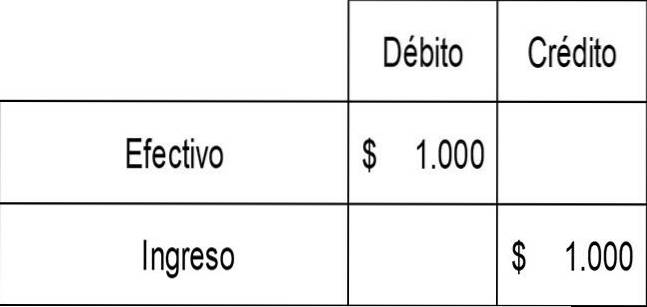

ABC Corporation selger et produkt til en kunde for $ 1000 i kontanter. Dette resulterer i en inntekt på $ 1000 og kontanter på $ 1000. ABC må registrere en økning i kontantkontoen (aktiva) med en kostnad, og også en økning i inntektskontoen med en kreditt. Setet er:

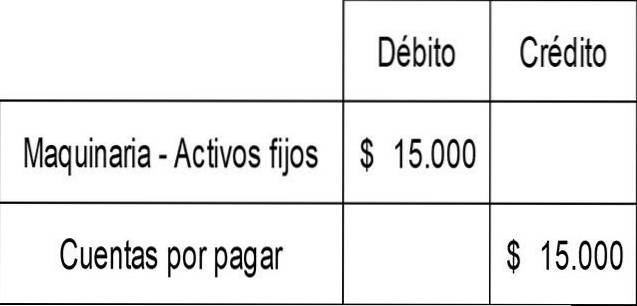

ABC Corporation kjøper også en maskin på kreditt for $ 15.000. Dette resulterer i et tillegg til anleggsmidelskontoen Maskiner med en kostnad, og en økning i leverandørgjeldskontoen med en kreditt. Setet er:

Ingen har kommentert denne artikkelen ennå.