De Kassaapparat Det er en prosess som vanligvis utføres i virksomheter som supermarkeder, restauranter og banker, utført på slutten av arbeidsdagen eller på slutten av et kasserervakt. Denne regnskapsprosessen gjør kassereren ansvarlig for pengene i kassaapparatet..

Selv med dagens moderne salgssteder er det fremdeles behov for en prosedyre for å gjøre rede for butikkens kontantkvitteringer. Disse interne kontrollene er nødvendige for å forhindre dårlig forvaltning av penger og for å sikre eiendeler mot tap eller tyveri..

Sterke interne kontroller fremmer ikke bare driftseffektivitet, men sørger også for pålitelige regnskapsoppføringer, noe som vil være nødvendig når du legger inn skatt..

En av de vanligste årsakene til reduksjon eller tap i en butikk skyldes dårlig håndtering av kontanter. Når det blir undersøkt, er den vanligste årsaken mangel på riktige prosedyrer eller kontroller.

Artikkelindeks

Ved begynnelsen av hvert skift må hver teller tildeles sin egen pengeskuff. La kassereren telle kontantene i skuffen for å verifisere åpningsbalansen.

Du vil ha en konstant sum penger i esken. Dette sikrer at du alltid vil ha nok kontanter til å gi kundene endring..

Det neste trinnet for å holde deg trygg er å gjøre innskudd i kontanter hele dagen. Avhengig av volum og antall transaksjoner, vil mengden innskudd som skal gjøres variere..

Etter å ha bestemt når dette innskuddet skal gjøres, telles kontantene og differansen trekkes fra den første morgenopptellingen. Kasseapparat for et kasseapparat gjøres vanligvis på slutten av dagen eller på slutten av et kasserervakt.

Pengeskuffen og innholdet bør føres til et kontor eller et annet isolert område for å utarbeide rapporten. Dette er tiden for å sørge for at pengene som kom inn og gikk ut om dagen ble gjort effektivt og ærlig..

Når du forbereder deg på å telle penger, skyves alle store regninger, sjekker og matmerker til side og settes til side..

Det totale beløpet i kassa telles først, inkludert sjekker og kredittkortinntekt. Etter å ha lagt til beløpene, sammenlignes denne figuren manuelt med hva salgsstedet viser.

Etter at skuffen er tilbake til det opprinnelige tildelte beløpet, blir den plassert i safen eller overlevert til en annen kasserer som starter skiftet. Nå telles regninger og endringer som ble lagt til side sammen med sjekker fra kassererboksen.

Det er dette som utgjør kasserers salgsinnskudd. De fleste kassaapparater kan skrive ut en kvittering og en kvittering. Disse kvitteringene indikerer hvor mye kassereren tjente i salg og hvor mye penger som ble bokført.

Hvis beløpene stemmer overens, er alt bra. Ellers må litt mer gransking gjøres..

Vurder å ha to personer til å buke boksene. En person teller skuffen og oppretter en daglig kontantrapport, mens den andre vil forberede bankinnskuddet.

Begge mennesker må signere rapporten og oppgi sitt ansvar for tallene som vises. Selv om intet system kan forhindre svindel, vil dette revisjonssporet bidra til å motvirke medvirkning blant ansatte..

Når det oppstår et avvik, telles pengene igjen for å sikre at beløpet er riktig.

Eventuelt overskudd og / eller mangel bør undersøkes. Små avvik er vanlige og generelt forårsaket av menneskelige feil, muligens kasserer som teller endring for en kunde. De største avvikene bør observeres nærmere.

Hyppige avvik kan være et tegn på tyveri fra en ansatt, eller indikere at mer opplæring er nødvendig for en bestemt forteller.

Over / under kan alltid beregnes ved å trekke mengden penger i skuffen, unntatt det opprinnelige beløpet, fra beløpet som er trykt på kassereres kvittering.

Avhengig av mengden over / under og omstendighetene som er involvert, kan disiplinære tiltak variere. Kasserere har mistet sine stillinger på grunn av overskridelser / mangler, enten på grunn av gjentatte brudd eller store overskridelser eller mangler.

Mangel skyldes vanligvis regninger som stikker sammen, kassereren gir tilbake for mye i endring, eller kanskje til og med lommer litt penger.

Rester produseres ved å ta for mye penger fra kundene eller ved å ikke legge inn varer på salgsstedet.

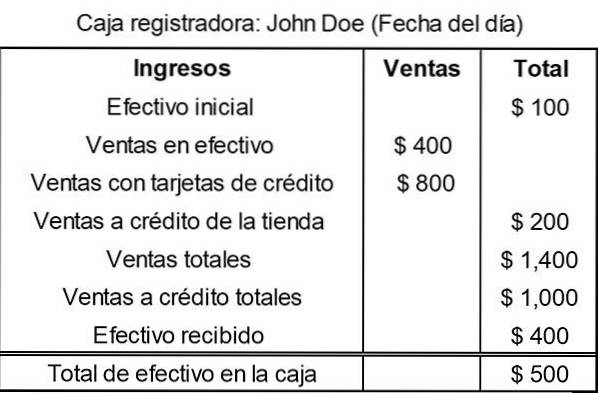

I Omega-butikken begynner kassaapparatet faktisk på slutten av dagen før, når kassereren John Doe og hans manager godtar mengden kontanter som er igjen i Johns kassa..

Når John kommer på jobb neste morgen, begynner han med hvor mye penger som var igjen i esken. På slutten av hver virkedag legger han eller hans leder ut et sammendrag av dagens aktivitet i kassaapparatet, og genererer dermed en rapport om det totale salget gjort av kassereren..

For å gjøre dette teller John mengden kontanter i kassaskuffen, samt sjekketall, kredittkortinntekt og salg av kredittbutikker. Fyll ut et skjema som dette:

Lederen sjekker beløpet som faktisk produseres av Johns boks, og sammenligner det med skjemaet som er laget.

Hvis mengden kontanter i boksen ikke samsvarer med skjemaet, vil lederen og John prøve å identifisere feilen. Hvis det ikke blir funnet, fylles det ut et kontant over / under skjema.

Noen selskaper belaster kassereren direkte for mangel. Andre tar stillingen å skyte telleren etter et visst antall mangler for en viss sum penger. For eksempel mangler tre mer enn $ 10.

Butikksjefen bestemmer hvor mye kontanter du skal sjekke ut eller sjekke inn neste dag. Det gjør denne oppgaven for hver av tellerne. Bank deretter alle kontanter og sjekker for dagen i en nattboks.

Lederen sender deretter en rapport med detaljene om innskuddet til regnskapsføreren for å legge inn dataene i regnskapssystemet..

Ingen har kommentert denne artikkelen ennå.