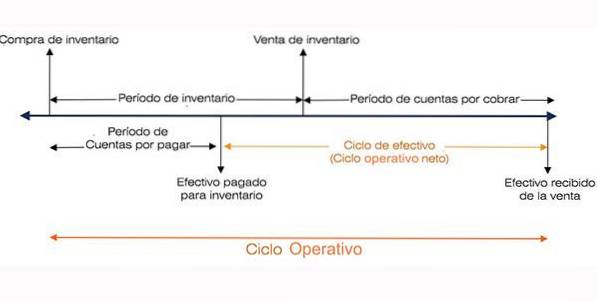

De driftssyklus refererer til dagene det tar for en bedrift å motta varebeholdning, selge varelageret og samle inn kontanter fra salg av varelageret. Denne syklusen spiller en viktig rolle i å bestemme effektiviteten til en virksomhets ytelse..

Driftssyklusen bruker kundefordringer og varelager. Det sammenlignes ofte med kontantkonverteringssyklusen, fordi den bruker de samme komponentdelene.

Det som gjør dem forskjellige, er imidlertid at driftssyklusen ser på disse komponentene fra perspektivet på hvor godt selskapet styrer driftskapitalen, i stedet for innvirkningen disse komponentene har på kontanter..

Det kalles driftssyklusen fordi denne prosessen med å produsere / kjøpe varelager, selge den, gjenvinne kontanter fra kunder, og bruke disse kontantene til å kjøpe / produsere varelager, gjentas mens selskapet er i drift.

Driftssyklusen er nyttig for å estimere mengden arbeidskapital som et selskap vil trenge for å opprettholde eller utvide virksomheten. Et annet nyttig tiltak som brukes for å evaluere den operasjonelle effektiviteten til et selskap, er kontantsyklusen.

Artikkelindeks

Et selskap med en ekstremt kort driftssyklus krever mindre kontanter for å opprettholde sin virksomhet, slik at det fortsatt kan vokse og selge med relativt små marginer.

Omvendt, hvis driftssyklusen er uvanlig lang, kan et selskap være lønnsomt og fortsatt kreve ekstra finansiering for å vokse, selv i moderat tempo..

Driftssyklusen er et mål på driftseffektivitet og styring av arbeidskapitalen til et selskap. En kort driftssyklus er bra. Dette vil indikere at selskapets kontanter er bundet i en kortere periode..

Driftssyklusen forveksles ofte med nettodriftssyklusen. Dette er også kjent som kontantsyklusen. Netto driftssyklus indikerer hvor lang tid det tar for en bedrift å samle inn kontanter for salg av varelager.

På den annen side er driftssyklusen tidsperioden mellom kjøpet av varelageret og kontanter samlet inn fra salget av varelageret..

Netto driftssyklus er tidsperioden mellom betaling av varelageret og kontanter som samles inn for salg av varelageret.

Driftssyklusen gir en visjon om driftseffektiviteten til et selskap. En kortere syklus foretrekkes, da dette indikerer en mer effektiv og vellykket virksomhet.

En kortere syklus indikerer at et selskap raskt vil kunne få tilbake investeringene og ha nok kontanter til å oppfylle sine forpliktelser. Hvis et selskaps driftssyklus er lang, indikerer det at selskapet trenger mer tid til å konvertere sine varekjøp til kontanter..

Det er lett å anta at kortere er bedre når det gjelder selskapets kontantkonverteringssyklus eller driftssyklus. Dette gjelder for den første, men ikke nødvendigvis for den andre.

Selvfølgelig er det mange variabler knyttet til administrasjon av kundefordringer, lager og leverandørgjeld. Disse variablene krever at mange beslutninger tas av ledere.

For eksempel kan korte hentetider begrense salget. Minimumsbeholdningsnivå kan bety at en bedrift ikke kan oppfylle bestillinger i tide. Dette vil sannsynligvis resultere i noe tapt salg..

Derfor ser det ut til at hvis et selskap opplever sterk salgsvekst og rimelig inntjening, skal komponentene i driftssyklusen gjenspeile en høy grad av historisk konsistens..

Konsistensen av disse indeksene i historien til et selskap er et av de viktigste målene for suksess.

Formelen som brukes til å beregne en driftssyklus i dager er som følger:

Driftssyklus = RI + RCC, hvor

RI = Lageromsetning.

RCC = Omsetning av kundefordringer.

Lageromsetningen er lik det gjennomsnittlige antall dager et selskap selger varelageret.

På den annen side er kundefordringsomsetningen perioden hvor kundefordringene konverteres til kontanter..

Alternativt kan følgende utvidede formel også brukes til å beregne driftssyklusen:

Driftssyklus = (365 / Kostnad for solgte varer) × Gjennomsnittlige varelager + (365 / Kreditt salg) × Gjeldende kundefordringer.

For å bestemme driftssyklusen til en virksomhet, må analytikere først beregne de forskjellige komponentene som brukes i formelen ovenfor.

Når beløpene på lageromsetning og kundefordring er på plass, kan de inkluderes i formelen for å bestemme driftssyklusen til et selskap..

-Kostnaden for solgte varer, tilgjengelig i et års resultatregnskap, må deles med 365 for å finne beløpet på kostnaden for solgte varer per dag.

-Beregn gjennomsnittsbeholdningsbeløpet ved å legge til lagerbeløpet i begynnelsen (eller slutten av forrige år), og sluttbeløpet. Begge beløp er tilgjengelige i balansen.

Del deretter med 2 for å få gjennomsnittlig beholdning for den aktuelle perioden..

-Del den gjennomsnittlige varebeholdningen som er oppnådd i trinn 2, med kostnadene for solgte varer per dag, oppnådd i trinn 1.

For eksempel vil et selskap med en kostnad for solgte varer på 760 millioner dollar og en gjennomsnittlig varelager på 560 millioner dollar ha en IR som følger:

$ 730 millioner / 365 = $ 2 millioner (kostnad for solgte varer per dag).

RI = $ 560 millioner / $ 2 millioner = 280 (lageromsettingsdager).

RCC kan beregnes ved hjelp av beløpet av nettosalg og kundefordringer, med følgende trinn:

- Del nettosalget, tilgjengelig i selskapets årlige resultatregnskap, med 365 for å bestemme mengden nettosalg per dag.

- Beregn gjennomsnittlig beløp på kundefordringer, og legg til startbeløpet (eller slutten av året før) og det endelige beløpet på fordringer. Del deretter med 2 for å få gjennomsnittet over den aktuelle tidsperioden.

- Del det gjennomsnittlige beløpet på fordringer med mengden nettosalg per dag.

Det er vanlig å også uttrykke de to hovedkomponentene i driftssyklusen (RI og RCC) som en faktor på (x) ganger, når det gjelder forretningsvolum.

Dermed vil en lageromsetning på 280 dager uttrykkes som en omsetning på 1,3 ganger per år. Dette er fordi 365 dager / 280 dager = 1,3 ganger.

Noen analytikere foretrekker bruk av dager, da det er mer bokstavelig og lettere å forstå fra et konseptuelt synspunkt.

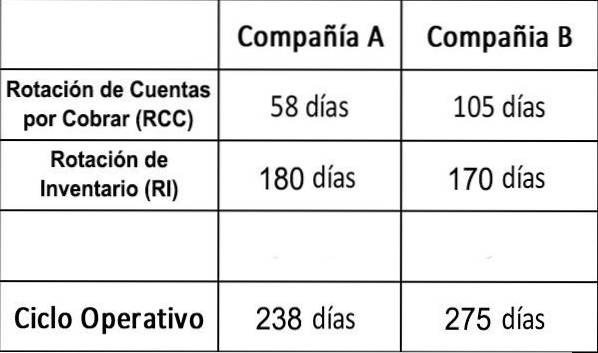

Vi kan sammenligne to hypotetiske selskaper, selskap A og selskap B, med følgende tall:

Når det gjelder innkreving av kundefordringer, viser RCC-tallene at selskap A er betydelig mer effektivt operativt enn selskap B.

Sunn fornuft ville avgjøre at jo lenger et selskap ikke har samlet inn penger, jo større risikonivå tar det..

Er selskap B uaktsomt når det gjelder å ikke samle inn fordringene mer effektivt? Eller kanskje du prøver å øke markedsandelen ved å gi kundene dine mer attraktive betalingsbetingelser?

Disse to selskapene har nesten samme beholdning på dager. I dette tilfellet har begge selskaper IR-tall som er høyere enn gjennomsnittet for ett selskap i alle bransjer..

Dette er da sannsynligvis en refleksjon av den aktuelle bransjen, snarere enn dårlig effektivitet. Men for å få et mer fullstendig bilde, ville det være nyttig å sammenligne disse to IR-tallene med tallene til andre selskaper i samme bransje..

På en måte er A mer effektiv på å bruke andres penger, men bare fra disse tallene er årsaken til dette ikke umiddelbart klar..

En analytiker vil sannsynligvis vite hva det betyr for kredittverdigheten til hvert av disse selskapene og hvorfor de er forskjellige..

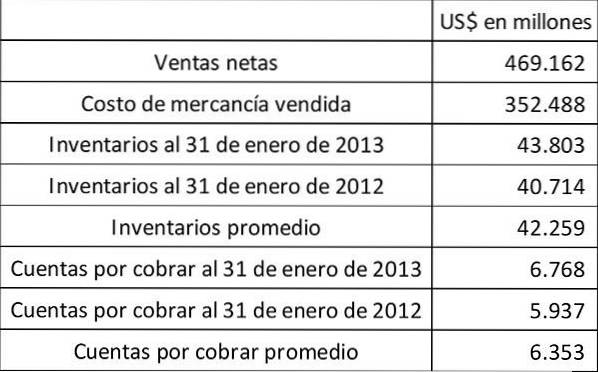

Walmart Stores Inc. har mye å gjøre med varelager. Vi finner driftssyklusen din forutsatt at alt ditt salg er: (a) kontantsalg, og (b) kreditt salg.

Dager tatt for å konvertere varelager til kundefordringer = 42,259 / (352,488 / 365) = 43,76.

Siden det ikke er noe kredittutsalg, er tiden som kreves for å gjenopprette kontanter fra kundefordringer null. Kunder betaler alltid kontant umiddelbart. Derfor er driftssyklusen i dette tilfellet: 43,76 dager.

Det er ingen endring i dagene det tar for konvertering av varelager til kundefordringer.

Dager tatt for å konvertere kundefordringer til kontanter = 6353 / (469,162 / 365) = 4,94.

I dette tilfellet er driftssyklusen: 43,76 + 4,94 = 48,70.

Disse verdiene bør sammenlignes med driftssyklusen til Walmarts konkurrenter, som Amazon, Costco og Target..

Ingen har kommentert denne artikkelen ennå.