De absorberende kostnad, Også kalt total absorpsjonskostnad, det er en administrativ regnskapsberegningsmetode som belaster alle kostnader knyttet til produksjon av et bestemt produkt. Denne metoden innebærer å bruke de totale direkte kostnadene og omkostningene forbundet med å produsere et produkt som kostnadsgrunnlag..

Direkte kostnader forbundet med å lage et produkt inkluderer lønnene til arbeidstakerne som direkte lager produktet, råvarene som brukes til å lage produktet, og alt overhead, for eksempel kostnadene som brukes til å lage et produkt..

Absorberende kalkulering kalles også totalkostnad, siden alle kostnader - inkludert overhead - er inkludert som produktkostnad..

I motsetning til den andre alternative beregningsmetoden, kalt direkte kostnadsberegning, fordeles overhead til hvert produsert produkt, uavhengig av om det selges eller ikke..

Artikkelindeks

- Absorberende beregning innebærer fordeling av overhead på alle produserte enheter i en gitt periode. I stedet grupperer direkte kostnad summen av alle faste utgifter og rapporterer utgiftene som en egen linje..

- Bestem en enhetskostnad for overhead som skal tildeles produkter.

- Det er forskjellig fra de andre kostnadsmetodene ved at det også tar hensyn til faste produksjonskostnader (som anleggsleie, verktøy, avskrivninger osv.).

- Å absorbere kostnad vil resultere i to kategorier overhead: de som gjelder kostnadene for solgte varer og de som gjelder lager.

Kostnadsoverslaget er tilordnet batchproduktet (et ikke-gjentatt sett med flere produksjonsenheter).

Kostnadsberegningen tildeles produktet på en systematisk måte, siden det ikke er noen batcher.

Beregningen av kostnadene tilordnet det endelige produktet er hentet fra alle kostnads- og utgiftsposter.

- Å absorbere kostnad tar hensyn til alle produksjonskostnader, ikke bare direkte kostnader, slik direkte kostnad gjør. Inkluderer de faste kostnadene ved å drive virksomhet, for eksempel lønn, utleie av anlegg og strømregninger.

- Identifiser viktigheten av faste overheadkostnader involvert i produksjonen.

- Viser mindre svingninger i nettofortjeneste i tilfelle konstant produksjon, men med svingende salg.

- Det skaper en unik situasjon der nettoinntekten økes ved å produsere flere enheter. Dette er fordi overhead er fordelt på alle produserte enheter; overhead per enhet vil redusere kostnadene for solgte varer etter hvert som flere varer produseres.

- Ettersom eiendeler forblir en del av selskapets bøker på slutten av perioden, reflekterer absorberende kostpris faste kostnader tilordnet varer i sluttbeholdningen..

En av hovedfordelene ved å velge å bruke absorberende beregning er at den er i samsvar med generelt aksepterte regnskapsprinsipper (GAAP) og er pålagt å rapportere til Internal Revenue Service (IRS).

Selv om et selskap velger å bruke direkte kalkulering for sine interne regnskapsformål, må det likevel beregne absorberende kalkulering for å arkivere skatter og utstede andre offisielle rapporter..

Det vil resultere i mer nøyaktig regnskap med hensyn til sluttbeholdning. I tillegg blir det regnskapsført flere utgifter på usolgte produkter, noe som reduserer de faktiske rapporterte utgiftene. Dette resulterer i at en høyere nettoinntekt blir beregnet sammenlignet med beregningen av direkte kost..

De gir selskapet et mer nøyaktig bilde av lønnsomhet enn direkte kostnad, hvis produkter ikke selges i samme regnskapsperiode som de er produsert.

Det kan være viktig for et selskap som øker produksjonen lenge før en forventet sesongøkning i salget.

Bruk av absorberende beregning kan være spesielt viktig for små selskaper som ofte mangler økonomiske reserver. Disse selskapene har ikke råd til å gjøre tap eller selge produkter uten å ha en idé om å gjøre rede for overhead..

Det er vanskelig å ta hensyn til alle faste produksjonsomkostninger for å beregne prisen per enhet som skal tildeles produktene.

- Det kan gjøre at selskapets lønnsomhetsnivå ser bedre ut enn det er i en gitt regnskapsperiode, fordi alle faste kostnader ikke blir trukket fra inntektene, med mindre alle selskapets produserte varer selges. I tillegg til å vri resultatregnskapet, kan dette villede ledelsen.

- Siden det å absorbere kostnadsberegning legger vekt på totale kostnader (både variable og faste), er det ikke nyttig for ledelsen å bruke den til å ta beslutninger for driftseffektivitet, eller for å kontrollere eller planlegge.

- Det gir ikke like god en kostnads- og volumanalyse som direkte kostnad gjør. Hvis faste kostnader er en spesielt stor del av de totale produksjonskostnadene, er det vanskelig å fastslå variasjonene i kostnadene som oppstår på forskjellige produksjonsnivåer..

- Siden absorberende kostnad inkluderer overhead, er det ugunstig sammenlignet med direkte kostnad når du tar trinnvise prisbeslutninger. Direkte kostnad inkluderer bare ekstrakostnadene ved å produsere den neste inkrementelle enheten til et produkt.

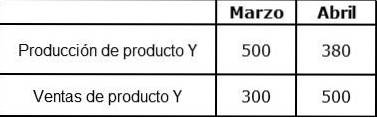

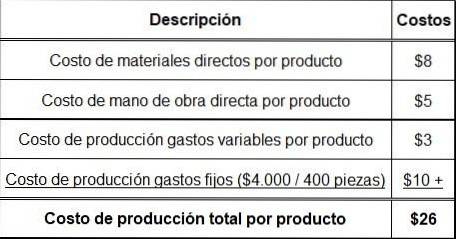

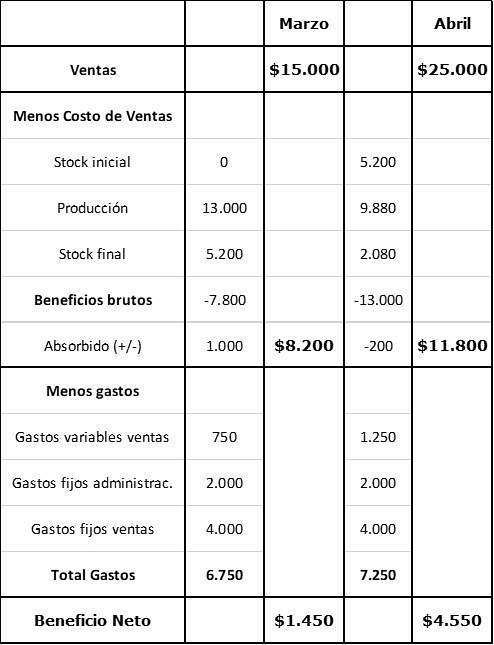

Organisasjon X produserer og selger bare produkt Y. Følgende økonomiske informasjon er kjent om produkt Y:

Salgspris per stk: $ 50.

Direkte materialkostnader per produkt: $ 8.

Direkte lønnskostnader per produkt: $ 5.

Variable produksjonskostnader per produkt: $ 3.

Det var ingen første lager i mars. Faste faste kostnader er nå budsjettert til $ 4000 per måned og har blitt absorbert av produksjonen. En vanlig produksjon er 400 stykker per måned.

Tilleggskostnadene er:

- Faste kostnader per salg: $ 4000 per måned.

- Faste administrasjonskostnader: $ 2000 per måned.

- Variable salgskostnader (provisjon): 5% av salgsinntektene.

Ingen har kommentert denne artikkelen ennå.