De Totalkostnad er et økonomisk tiltak som summerer alle utgiftene som betales for å produsere et produkt, kjøpe en investering eller anskaffe utstyr, som ikke bare inkluderer det opprinnelige utgiftene, men også mulighetskostnaden for dine valg.

I motsetning til kostnadsregnskap inkluderer total kostnad i økonomi den totale mulighetskostnaden for hver produksjonsfaktor som en del av de faste eller variable kostnadene..

Total kostnad er den totale økonomiske produksjonskostnaden. Den består av en variabel kostnad, som varierer i henhold til mengden av en produsert vare, inkludert innspill som arbeidskraft og råvarer..

I tillegg består den av en fast kostnad, som er en verdi uavhengig av mengden av en produsert vare. Inkluderer utgifter som ikke kan varieres på kort sikt, for eksempel bygninger, utstyr og maskiner.

Hastigheten som totalkostnaden endres når produsert mengde endres, kalles marginalkostnad. Dette er også kjent som den variable kostnaden for marginalenheten.

Artikkelindeks

Dette er et grunnleggende konsept for bedriftseiere og ledere, fordi det lar deg spore de samlede kostnadene ved driften..

Betydningen av dette begrepet varierer litt avhengig av sammenhengen. Når det for eksempel brukes til å definere produksjonskostnader, måler det de totale faste, variable og generelle utgiftene knyttet til produksjonen av en vare..

Lar folk ta pris- og inntektsbeslutninger basert på om de totale kostnadene øker eller reduseres.

I tillegg kan interessenter gå ned i totale kostnadstall ved å skille dem inn i faste kostnader og variable kostnader, og justere driften tilsvarende lavere produksjonskostnader. Ledelsen bruker også denne ideen når man ser på investeringer..

I markedsføring må du vite hvordan totalkostnadene fordeles mellom variabel og fast. Dette skillet er avgjørende for å forutsi inntektene som genereres av ulike endringer i salg av enheter og dermed den økonomiske effekten av foreslåtte markedsføringskampanjer..

Kostnadsfunksjonen er det matematiske forholdet mellom kostnaden for et produkt og dets forskjellige determinanter. I denne funksjonen er enhetskostnaden eller totalkostnaden den avhengige variabelen.

Under produksjonen er noen faktorer lett justerbare for å synkronisere med endringer i produksjonsnivået. For eksempel sysselsetter et selskap flere arbeidere eller kjøper flere råvarer for å øke produksjonen. Dette er de variable faktorene.

Imidlertid er faktorer som infrastruktur, produksjonsutstyr osv. Ikke så enkle å justere. Selskapet krever vanligvis mer tid på å gjøre endringer i dem. Disse faktorene er de faste faktorene.

Basert på en forståelse av variable og faste faktorer, kan man se på korte og langsiktige perioder for å bedre forstå kortsiktige totale kostnader..

På kort sikt er en periode hvor selskapet kan øke produksjonen ved å gjøre endringer bare i variable faktorer, som arbeidskraft, råvarer etc..

Mengden av de faste faktorene kan heller ikke endres på kort sikt. Derfor er kort sikt en periode der bare de variable faktorene endres, de faste faktorene forblir uendret.

På den annen side er langsiktig en periode hvor selskapet må gjøre endringer i alle faktorene for å oppnå ønsket resultat. Det kan sies at i det lange løp blir alle faktorer variable.

Det er viktig å huske på at disse faktorene, faste eller variable, gir kostnader. Det kan sees nedenfor:

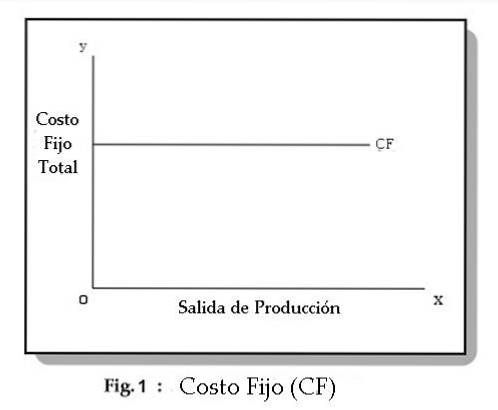

Faste kostnader er de som ikke varierer med produksjonen og generelt inkluderer leie, forsikring, avskrivninger og installasjonskostnader. De kalles også overhead.

I figur 1 kan det sees at faste kostnader er uavhengige av produksjonen. Det vil si at de ikke endres med noen endringer i produksjonsutgangen.

Selskapet pådrar seg disse kostnadene uavhengig av produksjonsstørrelse. Selskapet må bære disse kostnadene, selv om det avslutter sin virksomhet på kort sikt.

Generelt inkluderer faste kostnader kostnader som: husleie, forsikringspremie, vedlikeholdskostnader, skatter osv..

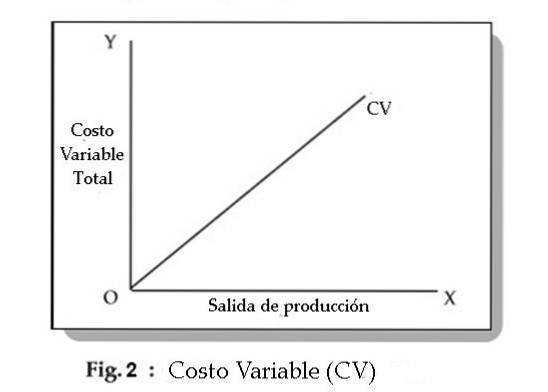

Variable kostnader er kostnader som varierer med produksjon og kalles også direkte kostnader. Eksempler på typiske variable kostnader inkluderer drivstoff, råvarer og noen arbeidskostnader.

I figur 2 kan det sees at variable kostnader endres med modifikasjoner i produksjonsutgangen. Variable kostnader inkluderer betalinger som lønn, råvarekostnader, energiforbruk, etc..

Hvis et selskap avslutter sin virksomhet på kort sikt, vil den ikke bruke de variable produksjonsfaktorene. Derfor vil du ikke pådra deg variable kostnader.

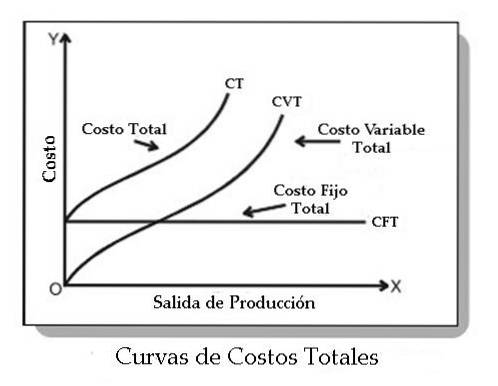

Den totale kostnaden (TC) for en virksomhet er summen av de totale variable kostnadene (CVT) og de totale faste kostnadene (CFT). Derfor har vi: CT = CFT + CVT

Følgende graf representerer kurvene for totale faste kostnader, totale variable kostnader og totale kostnader:

Som man kan se, starter CFT-kurven fra et punkt på Y-aksen, som er parallell med X-aksen. Dette innebærer at selv om produksjonen er null, vil selskapet pådra seg en fast kostnad.

På den annen side stiger CVT-kurven oppover. Dette innebærer at CVT øker når produksjonen øker..

Denne kurven starter fra opprinnelsen, som viser at det ikke er variable kostnader når produksjonsutgangen er null..

Til slutt observeres det at den totale kostnadskurven (TC) oppnås ved å tilsette CFT med CVT.

I forretningsmiljøet kalles ofte faste kostnader for overheadkostnader. Disse representerer hvor mye penger virksomheten trenger å bruke for å bare fortsette å operere.

Mer nøyaktig kan man si at faste kostnader er kostnader som ikke reduseres eller øker ettersom selskapet produserer mindre eller flere tjenester og varer..

Faste kostnader for en virksomhet er like, men ikke helt de samme, som kostnader som legges inn i et personlig budsjett.

Blant de faste kostnadene til et selskap er: husleie, verktøy, leieavtaler for bygninger, utstyr, maskiner, forsikringspremier og arbeidskraft som ikke deltar i produksjon av tjenester og varer.

Anta for eksempel at du eier et tennisballanlegg. De månedlige faste kostnadene er som følger:

- Byggeleie = $ 4000.

- Lånebetalinger = $ 3000.

- Forsikringspremier = $ 1500.

- Lag = $ 2500.

I tillegg betales $ 7000 per måned for ansatte som ikke direkte påvirker produksjonen av tennisballene: sikkerhetsvakter, administrative assistenter osv. Ved å legge til alle disse verdiene får du en verdi for de faste kostnadene på: $ 4000 + $ 3000 + $ 1500 + $ 2500 + $ 7000 = $ 18.000.

Variable kostnader i bedrifter er litt annerledes enn personlige budsjetter. De variable kostnadene til et selskap er utgiftene direkte påvirket av mengden tjenester eller varer som produseres.

Det vil si at jo mer et selskap vokser i forhold til tilbudte tjenester, produserte varer osv., Desto høyere vil de variable kostnadene være.

Variable kostnader for en virksomhet inkluderer råvarer, personell som er involvert i produksjonsprosessen, fraktkostnader etc..

I tillegg kan tjenester også være en variabel kostnad hvis de svinger med selskapets produksjon.

Anta for eksempel at en bestemt robotbilfabrikk har et stort strømforbruk. Strømmen du trenger vil øke når du bygger flere biler. Derfor kan de ulike offentlige tjenestene klassifiseres som variable kostnader.

Fortsetter vi med eksemplet på tennisballanlegget, kan det sies at de variable kostnadene inkluderer:

- Gummi = $ 1000.

- Frakt = $ 2000.

- Fabrikkarbeidernes lønn = $ 11.000.

Fabrikken bruker også naturgass i store mengder for prosessen som vulkaniserer gummien. Denne kostnaden øker når produksjonen øker. Månedens strømregning var $ 3000.

Når du legger til alle disse utgiftene, får du en total variabel kostnad på: $ 1.000 + $ 2.000 + $ 11.000 + $ 3.000 = $ 17.000.

Formelen for å beregne de totale kostnadene for et selskap viser seg å være ganske enkel: Total kostnad = faste kostnader + variable kostnader.

Hvis vi tar eksemplet, siden de faste kostnadene er $ 18 000 og de variable kostnadene er $ 17 000, er den totale månedlige kostnaden for anlegget $ 35 000.

De fleste variable og faste kostnader til selskaper finner du i regnskapet.

Spesielt må resultatregnskapet inneholde alle variable kostnader knyttet til produksjon av selskapets tjenester og varer, sammen med viktige faste kostnader, som lønn til administrativt personale, husleie osv..

Resultatregnskapet er et standard finansielt instrument. Alle selskaper som har noen form for regnskapsøvelse, bør ha en.

I tillegg for å sjekke hvor mye penger virksomheten trenger for betalinger i fremtiden, kan det være nødvendig å analysere en annen finansregnskap, kalt en balanse..

Balansen inneholder, i tillegg til andre viktige tall, forpliktelsene til et selskap, som er mengden penger til andre enheter.

Dette kan bidra til å etablere den økonomiske helsen til virksomheten. Hvis du tjener akkurat nok penger til å dekke hele kostnaden, og du har betydelige forpliktelser, kan selskapet være i en ugunstig posisjon..

Den totale kostnadsformelen brukes til å utlede de kombinerte faste og variable kostnadene for en serie varer eller tjenester.

Formelen er enhetens gjennomsnittlige faste kostnad pluss enhetens gjennomsnittlige variable kostnad, multiplisert med antall enheter. Beregningen er:

Total kostnad = (gjennomsnittlig fast kost + gjennomsnittlig variabel kostnad) x antall enheter.

For eksempel pådrar et selskap $ 10.000 faste kostnader for å produsere 1000 enheter, noe som gir en gjennomsnittlig enhetskostnad på $ 10, og enhetens variable pris er $ 3. På produksjonsnivå på 1000 enheter er den totale produksjonskostnaden:

($ 10 Gjennomsnittlig fast kostnad + $ 3 Gjennomsnittlig variabel kostnad) x 1000 enheter = $ 13 000 Total kostnad.

Det er flere problemer med den totale kostnadsformelen. For å rette opp disse problemene er det nødvendig å beregne den totale kostnaden hver gang produksjonsvolumet endres med en mengde materiale..

Definisjonen av faste kostnader er at det er en kostnad som ikke varierer med produksjonsvolumet, så den gjennomsnittlige delen av fast kostnad av formelen skal bare brukes innenfor et veldig smalt produksjonsvolumområde.

I virkeligheten vil sannsynligvis den samme faste kostnaden gjelde for et bredt spekter av produksjonsvolum, slik at gjennomsnittet for faste kostnader kan variere sterkt..

Når du kjøper råvarer og komponenter for produksjonsprosessen, vil kostnaden per enhet variere basert på volumrabatter. Derfor, jo flere enheter som er bestilt, desto lavere er den variable kostnaden per enhet..

Det er få tilfeller der direkte arbeidskraft faktisk varierer direkte med produksjonsvolumet.

Snarere tar det et fast antall personer for å bemanne en produksjonslinje. Denne gruppen kan håndtere et bredt spekter av produksjonsvolum. Derfor bør direkte arbeidskraft generelt betraktes som en fast kostnad..

Jane er COO for verdens største bilprodusent. Selskapet har nylig sett at de totale kostnadene har økt 15% fra år til år. Av denne grunn fikk Jane i oppdrag å analysere denne trenden i et forsøk på å fikse den..

Samlet sett innser hun at selskapets kostnader har steget fra $ 100.000 til $ 132.250 på bare to år, noe som validerer den ekstreme veksten i totale kostnader..

Etter å ha gjennomgått tallene, merker du til din overraskelse at faste kostnader ikke har økt, men har sunket fra $ 70.000 til $ 65.000..

I tillegg ser du at de variable kostnadene til selskapet, spesielt i lønn og fordeler, har økt fra $ 30 000 til $ 67 250.

Hun begrunner at mulighetskostnaden for $ 37 250 dollar er for stor og kan brukes i andre områder av selskapet.

Derfor reduseres personellet og skiftene økes, og bruker $ 37 250 på andre investeringer for selskapet. Dette vil til slutt redusere de totale totalkostnadene.

Ingen har kommentert denne artikkelen ennå.