De mye gjeld Dette er kundefordringer som tilsvarer kreditsalg, lån eller annen gjeld som praktisk talt ikke har noen mulighet for å bli betalt av skyldneren til selskapet. Dessverre vil ikke alle kunder som foretar kredittkjøp betale selskapene pengene de skylder dem..

En konto kan bli uinnhentelig av mange grunner, for eksempel skyldnerens konkurs, manglende evne til å finne skyldneren, svindel fra skyldnerens side, eller mangel på riktig dokumentasjon for å bevise at det foreligger en gjeld..

Når en kundefordring fastslås å være uinnhentelig, kan det ikke forventes noen fremtidig økonomisk fordel av den. Det kvalifiserer ikke lenger til å være en eiendel og må derfor avregistreres fra kontoen.

Tap på gjeld er et tap på eiendeler og en reduksjon i inntekten, som blir ført som en kostnad, kjent som tap på gjeld..

Artikkelindeks

En viss mengde tap anses som en del av en normal forretningsdrift.

Dette bør ikke avskrekke selskaper fra å selge produktene sine på kreditt, for hvis selskaper slutter å selge dem på kreditt på grunn av frykt for dårlig gjeld, vil også gode kunder bli avvist og mange salgsmuligheter vil gå tapt..

Derfor vedtar selskapene sunne kredittpolitikker for å maksimere fordelen ved kreditt salg..

Uinnhentelige kontoutgifter er mengden kundefordringer som anses å være uinndrivelig. Mengden tap som er utgiftsført er resultatet av en av to metoder:

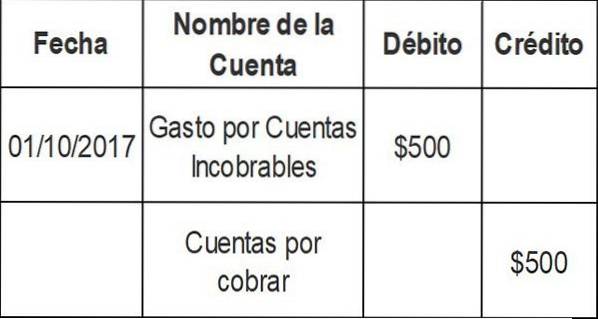

Når det er bekreftet at fakturaen til en bestemt klient ikke blir betalt, belastes fakturabeløpet direkte på bekostning av tap..

Derfor blir en spesifikk fordring fjernet fra regnskapsregistrene når den til slutt blir bestemt at den ikke kan samles inn. Inndata for direkte kanselleringsmetode er som følger:

Denne oppføringen reduserer balansen på varen som ikke kan samles inn. Debiteringen går til en utgiftskonto: Dårlig gjeldskostnad.

Et viktig regnskapsprinsipp er begrepet konsistens. Det vil si at kostnader relatert til inntektsgenerering skal rapporteres i samme regnskapsperiode som inntekt..

Siden selskapet kan prøve å samle inn skyldige penger i flere måneder, bryter direkte avskrivningsmetoden konsistensprinsippet, og bør derfor ikke brukes til å verdsette fordringer i regnskapet..

Når salgstransaksjoner registreres, registreres også et beløp relatert til bekostning av tvilsomme kontoer, siden i teorien kan den omtrentlige mengden tvilsomme kontoer bestemmes ut fra historiske resultater..

Dette blir registrert som en belastning til den tvilsomme kontokostnadskontoen og en kreditt til den usikre kontoen..

Den faktiske eliminering av ubetalte kundefordringer utføres senere, og reduserer beløpet på avsetningskontoen. Dette er ikke en reduksjon i salget.

Beregningen av tap på gjeld etter avsetningsmetoden kan estimeres på flere måter.

Denne metoden estimerer automatisk en prosentandel av kredittomsetningen som en kostnad, basert på historiske data.

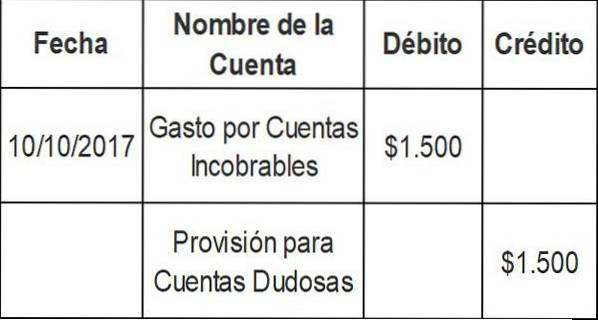

Anta at et selskap utarbeider regnskap ukentlig. Din tidligere erfaring indikerer at 0,3% av kredittutsalget ditt aldri vil bli samlet inn.

Ved å bruke prosentandelen av kreditt salgsmetoden belaster selskapet automatisk 0,3% av hver ukes kreditt salg til dårlig gjeld og krediterer det i kvote for tvilsomme kontoer..

Anta at dette selskapet i denne uken selger $ 500.000 på kreditt. Den dårlige gjeldskostnaden på $ 1500 (0,003 x $ 500 000) beregnes og følgende journaloppføring registreres:

Prosentandelen av kreditt salgsmetoden fokuserer på resultatregnskapet og konsistensprinsippet. Salgsinntekter på $ 500.000 blir umiddelbart kombinert med $ 1.500 i dårlig gjeldskostnad.

Hvis du er en ny bedrift, kan det hende du kan beregne utgifter til tap på gjeld ved hjelp av et bransjens gjennomsnitt, til du kan utvikle din egen opplevelsesrate..

Klassifiser kundefordringer i forskjellige løpetidsgrupper. I henhold til denne metoden, jo lengre periode en kundefordring forblir utestående, jo lavere er sjansene for innkreving..

Avsetningen for usikre kontoer er estimert ved bruk av en prosentandel av kundefordringer som anses som uinndrivelig i hver løpetidsgruppe..

Denne prosentandelen er vanligvis forskjellig for hver løpetidsgruppe og estimeres basert på tidligere erfaring og nåværende økonomiske forhold i områdene der selskapet opererer..

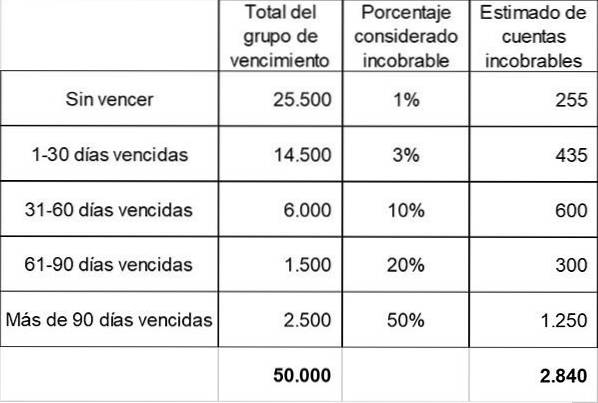

Den estimerte uinnhentelige prosentandelen for hver løpetidsgruppe blir brukt på det totale beløpet på kundefordringer i den gruppen for å oppnå et estimert ikkeinnhentbart beløp fra gruppen..

De estimerte tapene for alle løpetidsgrupper beregnes separat og legges sammen for å finne den estimerte totale tapet..

Dette totale estimerte uinnhentelige beløpet representerer den nødvendige balansen i avsetningen for usikre kontoer ved utgangen av perioden..

Kundefordringer er kjent som kontrollkontoer. Dette betyr at summen av alle individuelle kontoer i underleverandøren må tilsvare den totale saldoen i kundefordringene..

Tap av gjeld brukes til verdsettelse av kundefordringer, som fremgår av selskapets balanse.

Når en kunde kjøper på kreditt fra leverandøren, plasseres beløpet av leverandøren i kundefordringer. Betalingsvilkårene varierer, men de fleste selskaper betaler innen 30 til 90 dager.

Hvis en kunde ikke har betalt etter tre måneder, fordeles beløpet til forfallne kundefordringer. Hvis mer tid går, kan leverandøren klassifisere det som en "tvilsom" konto.

På dette tidspunktet kan selskapet velge å belaste resultatregnskapet, i form av en dårlig gjeldskostnad..

Kostnadskontoen for dårlig gjeld vises som et element i resultatregnskapet, i delen driftskostnader i finansregnskapet.

Oppføringen for å kansellere en gjeldskonto påvirker bare balanskontiene: en debet i avsetningen for tvilsomme kontoer og en kredit i kundefordringene.

Ingen utgifter eller tap er resultatført. Dette er fordi denne avskrivningen er "dekket" i de ovennevnte justeringsposter for estimert kostnad..

For å kompensere for problemet med direkteavskrivningsmetoden, har regnskapsførere utviklet forskjellige tildelingsmetoder for å avsette tap..

Avsetningsmetoden bruker et estimat på dårlig gjeld, også kjent som tap på gjeld. Denne metoden forutsier ikke hvilke individuelle kontoer som blir kansellert..

Av denne grunn foretas justeringen av kundefordringer ved hjelp av en avsetning som motkonto for eiendeler for usikre kontoer. Denne motkontoen er kjent som: "Avsetning for ikke-samlebare kontoer".

Dette gjør det mulig for selskaper å vise kundefordringer i balansen som: "Netto realiserbar verdi".

En avsetningsmetode bør alltid brukes, bortsett fra i tilfeller der dårlig gjeld ikke er vesentlig. Det er også unntatt for skattemessige formål, når skattereglene foreskriver at en direkte kanselleringsmetode må brukes..

Avsetningsmetodene vil føre til registrering av en estimert tap på gjeld i samme periode som det tilknyttede kredittutsalget. Dette resulterer i en mer rettferdig vurdering av balansen for utestående kundefordringer..

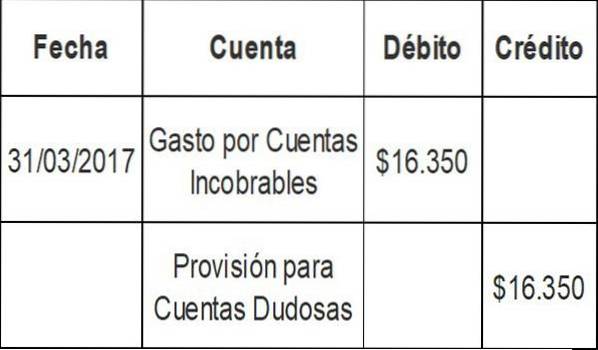

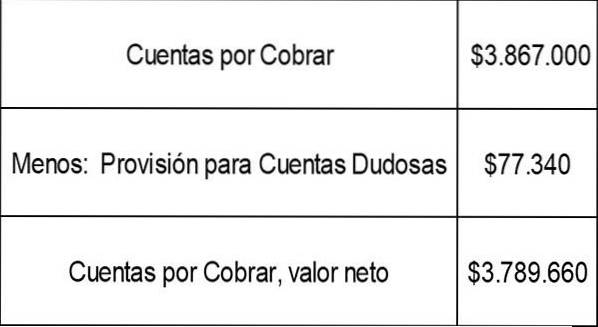

Sluttsaldoen på kundefordringer for første kvartal i selskap A var $ 3 867 000. Ved å bruke prosentandelen av salgsmetoden bestemte selskap A at utgiftene til gjeld i gjeldende kvartal ville være $ 16350 (2% av kredittomsetningen).

Den nåværende saldoen i avsetningen for tvilsomme kontoer er $ 60 990. Journalen for dårlig gjeldskostnad vil være:

Balansen i avsetningen for tvilsomme kontoer vil nå være: $ 60.990 + $ 16.350 = $ 77.340.

Netto realiserbar verdi av kundefordringer, som vist på selskap As balanse, vil være:

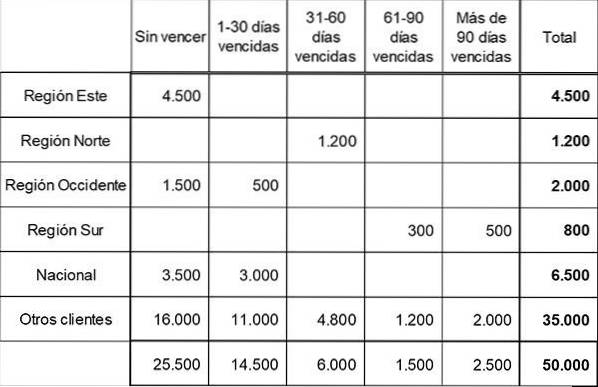

The Fast Company segmenterte kundefordringene sine i fem løpetidsgrupper ved å utarbeide følgende løpetidsplan:

Basert på tidligere erfaring og nåværende økonomiske forhold, har selskapet bestemt prosentandelen av kredittap kreditert i hver løpetidsgruppe som følger:

- Ikke utløpt: 1%

- 1-30 dager forfalt: 3%

- Forfalt 31-60 dager: 10%

- 61-90 dager forfalt: 20%

- Mer enn 90 dager forfalt: 50%

Ved utgangen av 2017 viser avsetningen for usikre kontoer en balanse i balansen på $ 2000.

Det estimerte totale beløpet til gjeld beregnes. Dette er den nødvendige balansen i levering av tvilsomme kontoer, basert på referanseinformasjonen.

Basert på de ovennevnte beregningene er det totale estimerte uinnhentelige beløpet på slutten av året $ 2 840. Dette representerer den nødvendige saldoen i avsetningen for usikre kontoer ved periodens slutt.

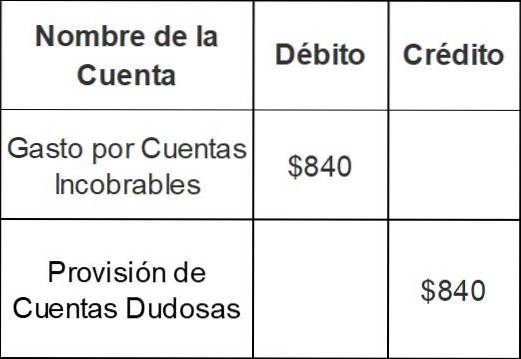

Siden selskapet allerede har en kredittbalanse på $ 2.000 i avsetningen for tvilsomme kontoer, vil justeringen ved utgangen av året gjøres for bare $ 840 ($ 2 840 - $ 2000):

Med denne oppføringen vil saldoen i avsetningen for tvilsomme kontoer øke fra $ 2000 til $ 2,840.

Ingen har kommentert denne artikkelen ennå.