De periode med tilbakebetaling eller tilbakebetaling er hvor lang tid det tar et selskap å få tilbake kostnadene for sin opprinnelige investering i et prosjekt, når netto kontantstrøm er lik null.

Det er en viktig faktor for om prosjektet gjennomføres, ettersom lengre tilbakebetalingsperioder generelt ikke er ønskelige for investeringsposisjoner..

Tilbakebetalingsperioden ignorerer tidsverdien av penger, i motsetning til andre kapitalbudsjetteringsmetoder, som netto nåverdi, intern avkastning og diskontert kontantstrøm.

Dette konseptet tar ikke hensyn til tilstedeværelsen av en ekstra kontantstrøm som kan oppstå fra en investering i periodene etter full refusjon..

Som et analyseverktøy brukes tilbakebetalingsperioden ofte fordi det er enkelt å bruke og forstå for de fleste, uavhengig av akademisk opplæring eller arbeidsfelt..

Artikkelindeks

Mye av bedriftsfinansiering handler om kapitalbudsjetter. Et av de viktigste konseptene som hver enkelt finansanalytiker må lære, er hvordan man verdsetter forskjellige investeringer eller operasjonelle prosjekter..

Analytikeren må finne en pålitelig måte å bestemme det mest lønnsomme prosjektet eller investeringen å gjennomføre. En måte som finansanalytikere gjør på dette, er med tilbakebetalingsperioden..

De fleste formater for kapitalbudsjettering tar hensyn til tidsverdien av penger. Tidsverdien av penger er ideen om at penger i dag er verdt mer enn like mye i fremtiden, på grunn av det nåværende inntjeningspotensialet for penger.

Derfor, hvis en investor får betalt i morgen, må den inkludere en mulighetskostnad. Tidsverdien av penger er et konsept som tildeler en verdi til denne mulighetskostnaden.

Tilbakebetalingsperioden tar ikke hensyn til verdien av pengene. Det bestemmes ganske enkelt ved å telle antall år det tar å gjenopprette de investerte midlene.

Hvis det for eksempel tar fem år å hente inn investeringskostnaden, er tilbakebetalingstiden for investeringen fem år.

Noen analytikere favoriserer tilbakebetalingsmetoden for sin enkelhet. Andre liker å bruke det som et ekstra referansepunkt i et rammeverk for kapitalbudsjettering..

Formelen for beregning av tilbakebetalingsperioden avhenger av om kontantstrømmene per prosjektperiode er ensartede eller ujevne..

Hvis de er de samme, er formelen for å beregne tilbakebetalingsperioden som følger:

Investeringens tilbakebetalingsperiode = Initial investering / Kontantstrøm per periode.

Når kontantstrømmene er ulik, må de akkumulerte kontantstrømmene for hver periode estimeres. Følgende formel skal brukes til å beregne tilbakebetalingsperioden:

Investeringens tilbakebetalingsperiode = Total tilbakebetalingstid + (Uinnvunnet tilbakebetaling av investeringen ved årets begynnelse / kontantstrøm året etter).

Jo kortere tilbakebetalingstid for et prosjekt, desto mer attraktivt vil prosjektet være for ledelsen. I tillegg etablerer ledelsen generelt en maksimal tilbakebetalingsperiode som et potensielt prosjekt må oppfylle..

Når to prosjekter sammenlignes, er prosjektet som skal aksepteres det som oppfyller maksimal tilbakebetalingsperiode og har den korteste tilbakebetalingsperioden..

Det er en veldig enkel beregning, som ikke tar hensyn til tidsverdien av penger. Det er imidlertid en god indikator for å måle risikoen ved et prosjekt.

Beslutningsreglene for tilbakebetalingsperioder for investeringen er som følger: Hvis tilbakebetalingsperioden er mindre enn den maksimale tillatte, godtas prosjektet. Hvis tilbakebetalingstiden er lengre enn den maksimale tillatte, avvises prosjektet.

Husk at beregningen av tilbakebetalingsperioden bruker kontantstrømmer, ikke nettoinntekt. Tilbakebetalingsberegningen tar heller ikke opp prosjektets totale lønnsomhet..

Snarere beregner tilbakebetalingen ganske enkelt hvor raskt et selskap vil få tilbake investeringen i kontanter..

Anta at selskap A investerer $ 1 million i et prosjekt som forventes å spare selskapet $ 250 000 hvert år..

Tilbakebetalingsperioden for denne investeringen er 4 år, som blir funnet ved å dele $ 1 million med $ 250.000.

La oss vurdere et annet prosjekt som koster 200 000 dollar og ikke har noen tilknyttede kontantbesparelser, men vil se selskapet øke inntektene med 100 000 dollar hvert år de neste 20 årene (2 millioner dollar)..

Det er klart at det andre prosjektet kan tjene selskapet dobbelt så mye penger, men hvor lang tid vil det ta å få tilbake investeringen? Svaret er funnet ved å dele $ 200 000 med $ 100 000, som er 2 år.

Det andre prosjektet vil ta kortere tid å betale seg, og selskapets fortjenestepotensial er høyere..

Basert utelukkende på tilbakebetalingsmetoden, er det andre prosjektet en bedre investering.

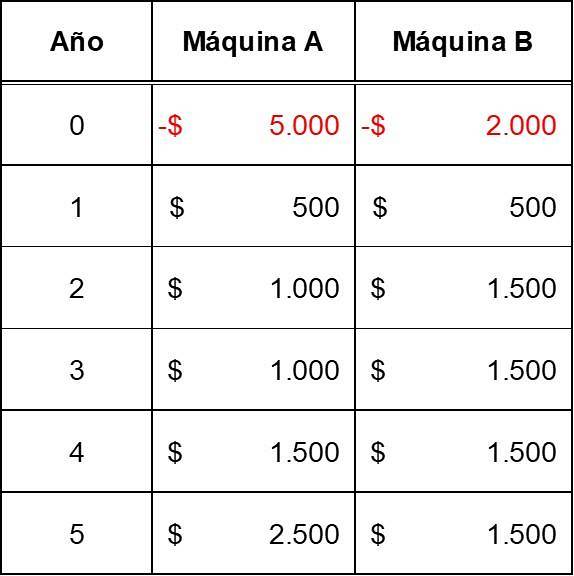

Anta at Newco-selskapet velger mellom to maskiner (Maskin A og M B) for å legge til produksjonskapasitet til det eksisterende anlegget. Selskapet anslår at kontantstrømmene for hver maskin er som følger:

Du vil beregne tilbakebetalingsperioden for de to maskinene ved å bruke de forrige kontantstrømmene og bestemme hvilken ny maskin som skal godta Newco.

Anta at den maksimale tilbakebetalingsperioden som er satt av selskapet er fem år.

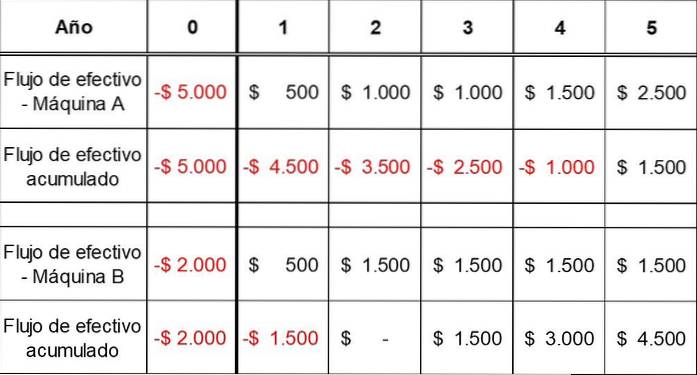

Først vil det være nyttig å bestemme den kumulative kontantstrømmen for prosjektet for hver maskin. Dette gjøres i følgende tabell:

Tilbakebetalingsperiode for maskin A = 4 + 1000/2500 = 4,4 år.

Tilbakebetalingsperiode for maskin B = 2 + 0/1500 = 2,0 år.

Begge maskinene oppfyller den maksimale perioden som selskapet tillater på fem år for å gjenopprette investeringen.

Maskin B har imidlertid den korteste tilbakebetalingsperioden og er prosjektet som Newco burde godta..

Ingen har kommentert denne artikkelen ennå.