De forvaltning av kundefordringer refererer til settet med retningslinjer, prosedyrer og praksis som brukes av et selskap med hensyn til ledelse av salg som tilbys på kreditt. Det er administrasjonen av alle ventende fakturaer at et selskap må motta betaling etter å ha levert et produkt eller en tjeneste.

Det vil si at det er forvaltningen av innsamlingen av penger som kundene skylder et selskap. De fleste selskaper tilbyr sine kunder muligheten til å kjøpe sine produkter og tjenester på kreditt. Når den er riktig utformet, kan en slik ordning være gjensidig gunstig for både selskapet og dets kunder..

De er en av pilarene for å generere salg og må styres for å sikre at de til slutt blir konvertert til kontantstrøm. En virksomhet som ikke effektivt konverterer kundefordringer til kontanter, kan være illikvid, lamme arbeidskapitalen og møte ubehagelige driftsproblemer..

Artikkelindeks

Det inkluderer evaluering av solvens og risiko for klienten, etablering av kredittvilkår og policyer, og utforming av en tilstrekkelig innkrevingsprosess for disse kontoene..

Før selskapet godtar å gjøre forretninger med en klient, utfører selskapet en analyse av deres kortsiktige solvens og likviditet, og verifiserer kreditthistorikken, regnskapet og kundens generelle økonomiske forhold..

Hvis nødvendig, bør du be om referanser fra andre selskaper som klienten tidligere har gjort forretninger med..

Det skal forhandles om en brukbar avtale for klienten uten å ofre forretningens lønnsomhet. For eksempel tillater betalingsperioden "5% på 10 dager, netto på 30 dager" kunden å betale 30 dager etter fakturadatoen..

Det gir også 5% rabatt hvis betalingen skjer innen 10 dager etter fakturadato..

Bedrifter må balansere fordelen ved å utvide vilkårene til kunder med deres kontantstrømbehov.

Salgsrabatter for å oppmuntre til forskuddsbetaling er en god praksis som kan forbedre selskapets kontantstrøm.

Rabatten som tilbys bør være attraktiv for å stimulere kunden til å betale fakturaen innen den angitte tidsperioden, men liten nok til å unngå en forverring av fortjenestemarginen..

Betalingsforsinkelser skyldes ofte problemer med betalingsmåter for kunder. Ulike alternativer kan legges til selskapets betalingssystem.

Bank-til-bank-betalingsmåten gjennom det elektroniske pengeoverføringssystemet er mye mer tilgjengelig for kundene.

Borte er dagene da den eneste måten fakturaer nådde kunder var via posten eller en kurir. Teknologi har gjort det mulig for bedrifter å sende skannede fakturaer via e-post.

Så fakturaer kan sendes så snart prosjektene er fullført. Rettidig innlevering av fakturaer kan hjelpe kundene med å forberede seg på den angitte forfallsdatoen.

Betalingsinnhentingsprosessen er ganske enkel hvis all kommunikasjon, dokumentasjon, regnskap og relevante forhold knyttet til dette blir oppdatert..

Ved mottak av betalinger foretas en regnskapsføring, der kontofordringskontoen blir kreditert og kontantkonto debiteres..

Ved manglende betaling kan det være effektivt å ansette inkassobyråer (eller selskapets avdeling) for å kreve tilbake hele eller deler av den dårlige gjelden..

De fleste selskaper oppretter en bestemt konto for å håndtere misligholdte kontoer, ofte referert til som "Avsetninger for tvilsomme kontoer" eller "Dårlige gjeldskontoer.".

- Gi bedre kontantstrøm og mer likviditet tilgjengelig for bruk i investeringer eller oppkjøp, og reduser den totale utestående fordringen.

- Bruk prosedyrer som sikrer at det økonomiske potensialet i selskapets kundefordringer maksimeres.

- Bestem kundens kredittvurdering på forhånd, og opprett kreditt- og betalingsbetingelser for hver type kunde.

- Overvåk ofte kunder for kredittrisiko.

- Oppdag forsinket betaling eller utløp av kreditter i tide.

- Bidra direkte til bedriftens fortjeneste ved å redusere tap.

- Opprettholde et godt profesjonelt forhold til klienter.

- Øk profesjonelt image av selskapet.

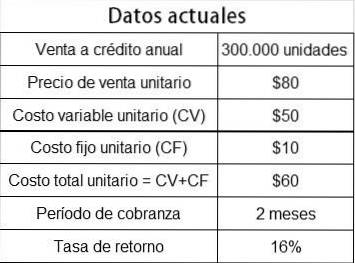

Selskapet Dharma Corp. vurderer å avslappe kredittpolitikken for å tilby kreditt til kunder med høy risikovurdering og dermed kunne selge 20% mer, siden det har en inaktiv produksjonskapasitet..

Følgende data presenteres:

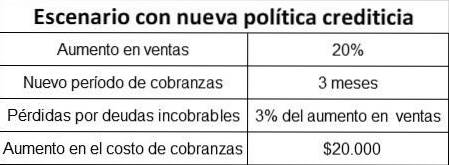

Med forslaget om å lette kredittpolitikken forventes det:

For å vite om det er mulig, må du beregne lønnsomheten som følge av mersalget og se om den er større eller mindre enn den totale summen av:

- Tap på tap på gjeld.

- Økning i inkassokostnadene.

- Høyere mulighetskostnad for arbeidskapital bundet i kundefordringer over lengre tid.

Salgsøkning i enheter: 300.000 x 20% = 60.000 enheter

Når det er inaktiv produksjonskapasitet, er den ekstra lønnsomheten den trinnvise bidragsmarginen, siden de faste kostnadene forblir de samme.

Enhetsbidragmargin: $ 80 - $ 50 = $ 30.

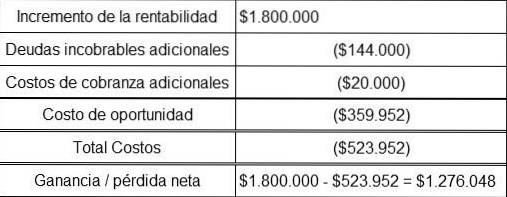

Ekstra retur = 60.000 x $ 30 = $ 1.800.000

Økning i salg: 60.000x $ 80 = $ 4.800.000

Tap på tap på gjeld = $ 4,8 millioner x 3% = $ 144 000

Gjennomsnittlig arbeidskapital i kundefordringer er gitt av:

(kreditt salg / kundefordring) x (enhetskostnad / salgspris)

Så fortsetter vi med å beregne komponentene i formelen.

Nåværende kreditt salg: 300.000 x $ 80 = $ 24.000.000

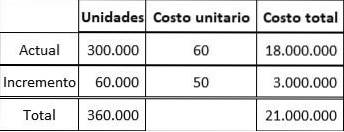

Salg på kreditt med økningen: 360 000 x $ 80 = $ 28 800 000

Omsetning på kundekonto: 360/60 dager = 6 ganger per år

Omsetning av kundefordringer med økningen: 360/90 dager = 4 ganger per år

Siden det er tomkapasitet, er enhetskostnaden for økningen i salg bare den variable kostnaden: $ 50.

Ny gjennomsnittlig enhetskostnad = $ 21.000.000 / 360.000 = $ 58.33

Gjennomsnittlig arbeidskapital i kundefordringer:

($ 24.000.000 / 6) x ($ 60 / $ 80) = $ 3.000.000

Gjennomsnittlig arbeidskapital i kundefordringer med det nye scenariet er:

($ 28 800 000/4) x ($ 58,33 / $ 80) = $ 5 249 700

Økning i gjennomsnittlig arbeidskapital i kundefordringer = $ 5 249 700 - $ 3 000 000 = $ 2 249 700

Returrente = 16%

Mulighetskostnad = $ 2.249.700 * 16% = $ 359.952

Gitt at nettoresultatet er betydelig, bør Dharma Corp. slappe av sin kredittpolitikk, så forslaget er gjennomførbart.

Ingen har kommentert denne artikkelen ennå.