De direkte kostnad er en form for kostnadsanalyse som bare bruker variable kostnader for å ta beslutninger. Den tar ikke hensyn til faste kostnader, siden de antas å være assosiert med når de ble pådratt. Denne metoden er et praktisk verktøy der kostnadsberegning brukes til å bestemme produksjons- og salgsplanlegging..

Logikken bak å behandle faste produksjonskostnader som utgifter er at selskapet vil pådra seg slike kostnader, enten fabrikken var i produksjon eller inaktiv. Derfor er disse faste kostnadene ikke spesielt relatert til produksjon av produkter..

Konseptet med direkte kostnad er ekstremt nyttig for å ta kortsiktige beslutninger, men det kan føre til skadelige resultater hvis det brukes til langsiktig beslutningstaking, da det ikke inkluderer alle kostnadene som må brukes i en langsiktig beslutning.

Direkte (materialer og arbeidskraft) kostnad handler om å raskt gi en oversikt for å kunne utføre et kostnadsoverslag eller kostnadsindikator.

Artikkelindeks

- Direkte kostnad skiller produksjonsomkostninger til faste og variable. Variable kostnader - kostnader som øker med produksjonsvolum - blir behandlet som produktkostnader; og faste kostnader - kostnader som ikke endres med produksjonsvolumet - regnes som utgifter for perioden.

- Faste utgifter som husleie, avskrivninger, lønn osv. Påløper selv om det ikke er noen produksjon. Derfor regnes de ikke som produktkostnader og behandles som periodekostnader. De kan ikke overføres til neste periode, da de ikke er inkludert i varelagerene.

- Viser ikke forskjeller i produksjonskostnad per enhet hvis det er svingninger i produksjonen.

- Kan gi mer nøyaktig informasjon for beslutningstakere ettersom kostnadene er bedre knyttet til produksjonsnivået.

- Bruk resultatbidraget som følger:

Salg - variable utgifter = bidragsmargin - faste utgifter = nettoresultat, basert på antall solgte enheter.

- Det er til stor hjelp for ledelsen i en organisasjon når beslutninger må tas om kostnadskontroll.

- Det er veldig nyttig som et analyseverktøy. Den inneholder ikke overheadfordelingen, som ikke bare er irrelevant for mange kortsiktige beslutninger, men det kan være vanskelig å forklare for noen som ikke kan regnskap..

- Direkte kostnadsberegning er veldig nyttig for å kontrollere variable kostnader, fordi du kan lage en variansanalyse som sammenligner den faktiske variable kostnaden med den estimerte variable kostnaden per enhet. Faste kostnader er ikke inkludert i denne analysen, siden de er knyttet til perioden de påløper, ettersom de ikke er direkte kostnader..

- Overheadallokering kan ta lang tid å fullføre, så det er vanlig å unngå overheadallokering når ekstern rapportering ikke er nødvendig..

- Dette er nyttig for å skissere endringen i fortjeneste når salgsvolumet endres. Det er relativt enkelt å lage en direkte kostnadstabell som indikerer hvilke produksjonsnivåer ekstra direkte kostnader vil bli generert, slik at ledelsen kan estimere fortjenesten for forskjellige nivåer av virksomhetsaktivitet..

- Den tildeler bare direkte arbeidskraftskostnader, noe som resulterer i at ikke alle utgifter overføres til enhetsprisen på varen.

- Det er forbudt å bruke den til å presentere varekostnadsrapporter i samsvar med god regnskapsskikk og internasjonale standarder for finansiell rapportering. Disse krever at et selskap tildeler indirekte kostnader til lagerbeholdningen for den eksterne rapporteringen.

Hvis direkte kostberegning ble brukt til ekstern rapportering, vil færre kostnader bli inkludert i balansen på varelageret, noe som resulterer i en høyere kostnadsbelastning for periodekostnader..

- Tar ikke indirekte kostnader i betraktning, da den er utformet for å ta kortsiktige beslutninger, der indirekte kostnader ikke forventes å endre seg.

Imidlertid endres alle kostnader på lang sikt, noe som betyr at en beslutning som kan påvirke et selskap på lang sikt, må ta hensyn til endringene i indirekte kostnader i den lange tidsperioden..

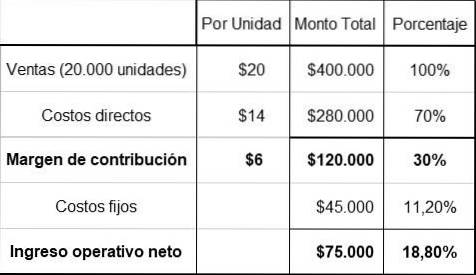

ABC-selskapet vurderer å produsere en ny artikkel. De beregnede direkte kostnadene er $ 14 per enhet, som er anslått 70% av enhetssalgsprisen, som vil være $ 20, ifølge lignende produkter.

På den annen side er de totale faste kostnadene $ 45 000. Med denne informasjonen kan følgende mulighetsberegning raskt utføres. Varesalget anslås til $ 20.000 per år.

Nøkkelen til beregningen ovenfor er den direkte kostnaden på $ 14. Produktet må selges for $ 20, i henhold til den generelle prispolitikken for direkte kostnad, som er 70% av salgsprisen ($ 14/70% = $ 20).

Markedsavdelingen anslår at det årlige salget vil være omtrent 20.000 enheter. Med et salg på $ 400 000, ville netto driftsinntekter være $ 75 000, eller 18,8% av salget..

Derfor er prosjektet verdt å utforske videre. Prosentandelen av netto driftsinntekt overstiger langt break-even analysen.

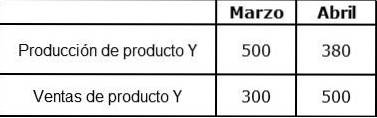

Organisasjon X produserer og selger bare produkt Y. Følgende økonomiske informasjon er kjent om produkt Y:

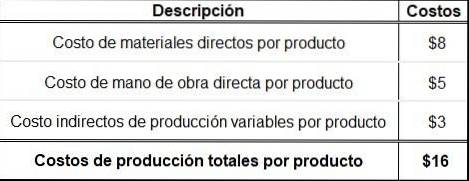

- Salgspris per stk: $ 50.

- Direkte materialkostnader per produkt: $ 8.

- Direkte lønnskostnad per produkt: $ 5.

- Variable indirekte produksjonskostnader per produkt: $ 3.

Detaljert informasjon om månedene mars og april:

Det var ingen første lager i mars. Faste faste kostnader er nå budsjettert til $ 4000 per måned og har blitt absorbert av produksjonen. En vanlig produksjon er 400 stykker per måned. Andre tilleggskostnader:

- Faste salgskostnader: $, 000 per måned.

- Faste administrasjonskostnader: $ 2000 per måned.

- Variable salgskostnader (provisjon): 5% av salgsinntektene.

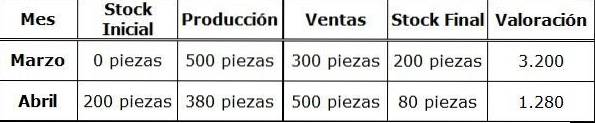

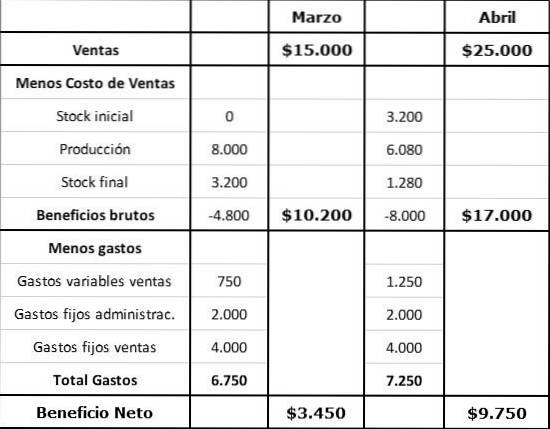

Beregning av totale produksjonskostnader etter produkt basert på direkte beregning.

Beregning av varelager og produksjonsverdi.

Fordelsberegning med direkte beregning.

Ingen har kommentert denne artikkelen ennå.