De felleskostnader, i regnskap er det kostnadene som påløper i en felles produksjonsprosess. Felleskostnader kan omfatte direkte materialkostnader, direkte arbeidskraft og produksjonsomkostninger..

En felles prosess er en produksjonsprosess der en inngang produserer flere utganger. Det er en prosess der andre typer produkter automatisk opprettes når vi ser etter utdata fra en type produkt som skal opprettes.

Produsenter har mange kostnader i produksjonsprosessen. Kostnadsregnskapets jobb er å spore disse kostnadene på et bestemt produkt eller prosess (kostnadsobjekt) under produksjonen.

Noen kostnader kan ikke tildeles et enkelt kostnadsobjekt, siden disse kostnadene favoriserer mer enn ett produkt eller en prosess i løpet av produksjonen. Disse kostnadene er de såkalte felleskostnadene.

Å forstå det fulle omfanget av det felles kostnadskonseptet hjelper regnskapsførere og ledere å vite hvilke avdelinger de skal ta betalt for påløpte kostnader.

Artikkelindeks

En felleskostnad er en kostnad som favoriserer mer enn ett produkt, og som det ikke er mulig å skille bidraget til hvert produkt for. Regnskapsføreren må bestemme en konsekvent metode for å tildele felles kostnader til produkter.

Bedrifter som produserer mer enn ett produkt, må forstå regnskapskonsepter, for eksempel felleskostnader. Disse teoriene viser forskjeller i kostnadsfordeling og hjelper selskaper med å presisere kostnadene og fortjenesten..

Nesten alle produsenter har felles kostnader på et eller annet nivå i produksjonsprosessen. Det kan også defineres som driftskostnadene for felles produksjonsprosesser, inkludert avfallshåndtering.

Felleskostnader vil sannsynligvis oppstå til en viss grad på forskjellige punkter i enhver produksjonsprosess.

Det er viktig å fordele felleskostnadene til de forskjellige produserte fellesproduktene, for å bestemme kostnadene for de enkelte produktene..

Felles prosesser er produksjonsprosesser der oppretting av ett produkt samtidig skaper andre produkter. Det er en prosess der en inngang produserer flere utganger.

Felleskostnaden blir nyttig når utgiftene samtidig favoriserer to eller flere avdelinger i et selskap. Som sådan må regnskapsavdelingen tildele to ganger kostnaden, i riktig forhold, til de aktuelle avdelingene..

Felleskostnader er et nyttig verktøy for å fremme budsjettsamarbeid mellom avdelinger.

Det er ikke alltid mulig å skille nøyaktig mellom kostnader og bidrag mellom mottakere, men felleskostnader er en akseptabel måte å gjøre rede for de fleste selskaper..

For å fordele kostnader til fellesprodukter bruker kostnadsregnskap en av flere kostnadsfordelingsmetoder.

Felleskostnader tildeles fellesprodukter basert på mengden produsert av hvert produkt i forhold til total produksjon, ved å ta et fysisk mål som vekt, enheter, volum, lengde eller et annet mål som passer for volumet av varer..

Den fysiske målemetoden for allokering av felleskostnader kan vises i følgende formel:

Kostnad tilordnet et felles produkt = (Produsert mengde av produktet × Totale felleskostnader) / Mengde total produksjon

Denne metoden er egnet når den fysiske mengden produsert av fellesproduktene nøyaktig gjenspeiler kostnadene..

For eksempel, ved hjelp av den fysiske målemetoden, kan kostnadene tildeles forskjellige nyanser av en maling oppnådd i en enkelt prosess..

Denne metoden fordeler felleskostnader basert på estimert salgsverdi for et felles produkt, bestemt på grunnlag av salgsverdien av den totale fellesproduksjonen. Dette er illustrert i følgende formel:

Kostnad tilordnet et felles produkt= (Salgsverdi av produkt × Totale felleskostnader) / Salgsverdi av total produksjon

Denne metoden er egnet når den fysiske mengden som produseres av fellesproduktene ikke gjenspeiler verdien, og det kan gjøres et pålitelig estimat av salgsverdien..

For produkter som krever videre behandling, er nettoverdisjonsmetoden mer hensiktsmessig fordi den tar hensyn til merkostnadene som kreves for å behandle og selge fellesproduktene. I henhold til denne metoden tildeles felleskostnadene produktene med følgende formel:

Kostnad tilordnet et felles produkt= (VNR av produkt × Totale felleskostnader) / VNR av total produksjon

hvor VNR= Anslått salgsverdi - Anslått kostnad for tilleggsprosessen.

Når slike produkter viderebehandles etter separasjon, inkluderer de totale kostnadene også høyere prosesseringskostnader..

La oss vurdere et fjærkreverk. Planten tar levende kyllinger og gjør dem til kyllingdeler som brukes til mat. Kyllinger produserer bryster, vinger, lever, lår og andre deler som brukes til konsum.

Tenk også på et oljeraffineri. Raffineriet tar råoljen og foredler den til et stoff som kan brukes til bensin, motorolje, fyringsolje eller parafin..

Alle disse forskjellige produktene kommer fra en enkelt innsats: råolje. I begge eksemplene produserer en enkelt inngang flere utganger. Dette er begge eksempler på felles produksjonsprosesser.

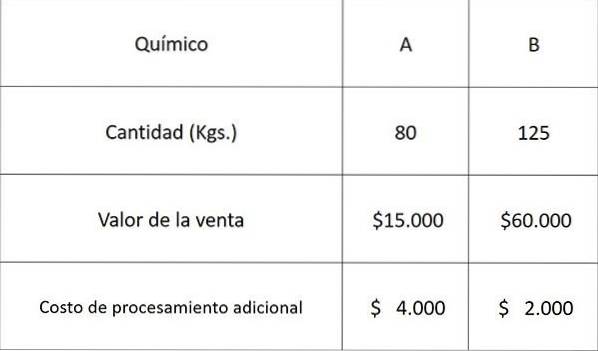

La oss bruke følgende data relatert til to kjemikalier A og B hentet fra en felles prosess og tildele felleskostnadene ved å bruke hver av metodene ovenfor.

Den totale produksjonskostnaden for den felles prosessen var $ 30.000.

Kostnaden som skal tildeles kjemikalie A vil være:

Ved fysisk målemetode: 80 × 30 000 ÷ (80 + 125) = $ 11 707

Relativ verdi av salgsmetoden: 15 000 × 30 000 ÷ (15 000 + 60 000) = $ 6 000

VNR-metoden: 11.000 × 30.000 ÷ (11.000 + 58.000) = $ 4783

hvor 11 000 = 15 000 - 4 000 og 58 000 = 60 000 - 2 000

Ved å ta de estimerte kostnadene for kjemikalie A og siden det bare er to produkter, kan kostnaden som tildeles kjemikalie B beregnes ved å trekke de ovennevnte kostnadene fra totalen for hver respektive metode, som vist nedenfor:

Ved fysisk målemetode: 30 000 - 11 707 = $ 18 293

Relativ verdi av salgsmetoden: 30.000-6.000 = $ 24.000

VNR-metoden: 30 000 - 4 783 = $ 25 217

Ingen har kommentert denne artikkelen ennå.