De LIFO og FIFO metoder er verdsettelsesmetoder som brukes i regnskap for lagerstyring og i økonomiske forhold knyttet til hvor mye penger et selskap må ha bundet til varebeholdningene av ferdige produkter, råvarer, deler eller komponenter.

Hvordan en bedrift velger å gjøre rede for beholdningen, kan ha en direkte innvirkning på balansen, overskuddet som vises på resultatregnskapet og kontantstrømoppstillingen..

Ikke bare må selskaper se på antall solgte varer, men de må også holde rede på kostnadene for hver vare. Å bruke forskjellige metoder for å beregne lagerkostnader påvirker selskapets fortjeneste. Det påvirker også mengden skatt du må betale hvert år..

Disse metodene brukes til å håndtere kostnadsfremskrivninger relatert til varelager, omlagring (hvis de er kjøpt til forskjellige priser) og for forskjellige andre regnskapsformål..

Artikkelindeks

LIFO og FIFO er kostnadsstratifiseringsmetoder. De brukes til å verdsette kostnadene for solgte varer og sluttbeholdningen. Ligningen for å beregne sluttbeholdningen er som følger:

Ending Inventory = Beginning Inventory + Netto kjøp - Kostnad for solgte varer

De to vanlige metodene for verdsettelse av denne beholdningen, LIFO og FIFO, kan gi betydelig forskjellige resultater..

Forkortelsen FIFO står for "First In, First Out", som betyr at varene som ble lagt til varelageret først, den eldste, er de første varene som blir fjernet fra lageret for salg..

Dette betyr ikke nødvendigvis at den eldste fysiske varen skal spores og selges først. Kostnaden knyttet til varebeholdningen som ble kjøpt først er kostnaden som først registreres for salg..

På denne måten, med FIFO-metoden, representerer lagerkostnaden rapportert i balansen lagerkostnaden for varene som sist ble anskaffet..

Fordi FIFO representerer kostnadene ved nylige kjøp, gjenspeiler det generelt mer nøyaktig varekostnader..

Hvis kostnadene øker, når de første varene som er på lager selges først, som er billigst, reduseres kostnadene for solgte varer, og rapporterer dermed flere fordeler og betaler derfor en høyere mengde inntektsskatt på kort sikt.

Hvis kostnadene synker, ved å selge de første varene som først kom inn på varelageret, som er de dyreste, øker kostnadene for solgte varer, og rapporterer dermed mindre overskudd og betaler derfor et lavere beløp av inntektsskatt på kort sikt.

Generelt i FIFO-metoden er det færre lag med lager å spore, ettersom eldre lag kontinuerlig tømmes. Dette reduserer vedlikehold av historiske poster.

Siden det er få lag med lager, og disse lagene reflekterer mer av nye priser, forekommer sjelden uvanlige krasj eller topp i kostnadene for solgte varer, forårsaket av tilgang til gamle lag med lager..

Forkortelsen LIFO står for "Last In, First Out", som betyr at varene som nylig ble lagt til lager regnes som de første elementene som ble fjernet fra lager for salg..

Hvis kostnadene øker, selges de siste varene som er dyrest, først, og øker kostnadene for solgte varer, og rapporterer dermed mindre fortjeneste. Derfor betales det lavere inntektsskatt på kort sikt..

Hvis kostnadene synker, reduserer prisen på solgte varer først, som er billigst å selge. På denne måten rapporteres mer overskudd, og det betales derfor større inntektsskatt på kort sikt..

I hovedsak er hovedårsaken til å bruke LIFO-metoden å utsette betalingen av inntektsskatt i et inflasjonsmiljø..

Generelt sett anbefales ikke LIFO-metoden primært av følgende årsaker:

- Det er ikke tillatt i henhold til IFRS. Mye av verden styres av det etablerte IFRS-rammeverket.

- Det er generelt flere lag med lager å spore. Eldre lag kan potensielt forbli i systemet i årevis. Dette øker vedlikeholdet av historiske poster.

- Fordi det er mange lag med lager, noen med kostnader fra flere år siden som varierer vesentlig fra nåværende kostnader, kan tilgang til et av disse gamle lagene føre til en drastisk økning eller reduksjon i mengden av solgte varer..

Denne lagermetoden for regnskap gir sjelden en god representasjon av erstatningskostnaden for lagerenheter. Dette er en av ulempene. Det kan også hende at det ikke samsvarer med den faktiske fysiske flyt av varene.

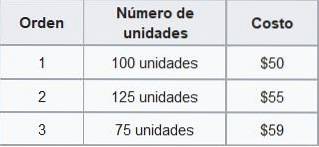

Foo Co. har følgende varelager tilgjengelig i november, sortert etter kjøpsdato:

Hvis Foo Co. selger 210 enheter i løpet av november, vil selskapet registrere kostnadene forbundet med å selge de første 100 enhetene til $ 50 og de resterende 110 enhetene til $ 55..

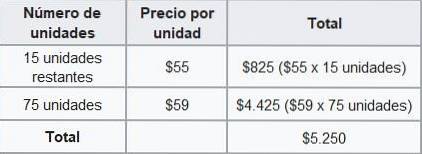

I henhold til FIFO-metoden vil den totale salgskostnaden for november være $ 11 050 ($ 50 × 100 enheter + $ 55 × 110 enheter). Sluttbeholdningen beregnes som følger:

Derfor vil balansen vise sluttbeholdningen for november til en verdi av $ 5250, under FIFO-metoden..

Hvis Foo Co. brukte LIFO-metoden, ville det betale kostnadene forbundet med å selge de første 75 enhetene til $ 59, ytterligere 125 enheter til $ 55, og de resterende 10 enhetene til $ 50..

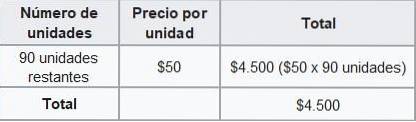

I henhold til LIFO-metoden vil de totale salgskostnadene for november være 11 800 dollar. Sluttbeholdningen beregnes som følger:

Derfor vil balansen nå vise sluttbeholdningen i november til en verdi av 4500 dollar, under LIFO-metoden..

Forskjellen mellom kostnaden for en varebeholdning beregnet i henhold til FIFO- og LIFO-metodene kalles LIFO-reserven. I eksemplet ovenfor er det $ 750.

Denne reserven er beløpet som den skattepliktige inntekten til et selskap utsettes med LIFO-metoden..

Ingen har kommentert denne artikkelen ennå.