De shoppingbudsjett er rapporten som inneholder mengden råvarer eller direkte materialer i varelageret et selskap må kjøpe i løpet av hver budsjettperiode. Mengden angitt i tilbudet er nødvendig for å garantere tilstrekkelig lagerbeholdning for å oppfylle kundeproduktbestillinger..

Dette budsjettet skiller seg fra salgs- eller utgiftsbudsjettet fordi formålet med innkjøpsbudsjettet er å bestemme organisasjonens krav til innkjøp av materialer i varelageret. Kjøpsbudsjettet lar deg bestemme hvor mye penger og hvor mange produkter som trengs for å oppnå de ønskede målene.

Ethvert selskap som produserer eller selger et håndgripelig produkt trenger et innkjøpsbudsjett. Dette budsjettet brukes for selskaper som har produkter på lager, siden lagerverdi spiller en viktig rolle..

Innkjøpsbudsjettering er bare ett aspekt av selskapets overordnede budsjetteringsstrategi. På sitt enkleste nivå kan den matche det nøyaktige antall enheter som forventes solgt i budsjettperioden..

Artikkelindeks

Innkjøpsbudsjettet er opprettet for å holde oversikt over selskapets lagerverdi og mengden solgte varer.

Den brukes også til å holde oversikt over ønsket sluttbeholdningsverdi hver måned. Det er veldig viktig å ta hensyn til den endelige beholdningen som selskapet krever å ha på slutten av hver periode.

Dette gjøres i henhold til retningslinjene som er etablert av lagerpolitikken som styres for å møte produksjons- og salgsbehovet i den påfølgende perioden, samt kostnadene som disse varebeholdningene representerer..

Hovedgrunnlaget for å lage innkjøpsbudsjettet er produksjonsbudsjettet, som gjenspeiler mengden ferdige produkter som må produseres i hver periode.

I henhold til de angitte mengdene som skal produseres av hvert ferdige produkt, utføres en "eksplosjon" av materialer. Slik bestemmes de nødvendige mengdene av materialene som inngår i disse ferdige produktene.

På samme måte er produksjonsbudsjettet tett basert på budsjettet som er utarbeidet av salg for hver periode..

Dette elementet er veldig viktig for å kunne planlegge hvor mye penger som kreves for innkjøp av materialer i hver periode, med tanke på mengden lager som er nødvendig for å kunne tilby et godt servicenivå og gjenspeiler de mulige variasjonene som kan eksistere i kostnaden..

Fordi budsjettet for materialkjøp kan være en viktig del av alle kostnader, både direkte og indirekte, er nøye utarbeidelse av dette budsjettet viktig for selskapets suksess..

Ellers kan et uforsiktig eller dårlig beregnet innkjøpsbudsjett for materialer føre til over- eller undervurdering av kostnadene..

Budsjettet er laget med en enkel formel: ideell sluttbeholdning pluss kostnadene for varene som er solgt, minus verdien av varelageret som opprinnelig hadde. Denne formelen genererer det totale kjøpsbudsjettet.

For eksempel vil du ha $ 10.000 i sluttbeholdning, og verdien av varene som er solgt er omtrent $ 3000; deretter legges disse verdiene til, og fra denne summen av $ 13.000 trekkes verdien av begynnelageret. Hvis begynnelsesbeholdningsverdien er $ 2000, vil det totale innkjøpsbudsjettbeløpet være $ 11 000..

Kostnaden for solgte varer er summen samlet inn fra alle tjenestene eller produktene som tilbys av selskapet når det gjelder produksjonsverdi.

Innkjøpsbudsjettet viser den budsjetterte begynnelsen og sluttbeholdningen av materialer, mengden materialer som skal brukes i produksjonen, mengden materialer som skal kjøpes, og kostnadene i løpet av en spesifisert periode.

Innkjøpsbudsjettet er en del av hovedbudsjettet og er basert på følgende formel:

Materialkjøpsbudsjett i enheter = budsjettert startbeholdning av materialer i enheter + materialer i enheter som trengs for produksjon - budsjettert sluttbeholdning av materialer i enheter

I formelen ovenfor beregnes materialet i enheter som er nødvendig for produksjonen som følger:

Materialer i enheter som kreves for produksjon = budsjettert produksjon i perioden × enheter av materialer som kreves

Siden det budsjetterte produksjonstallet er gitt av produksjonsbudsjettet, kan kjøpsbudsjettet bare utarbeides etter at produksjonsbudsjettet har vært..

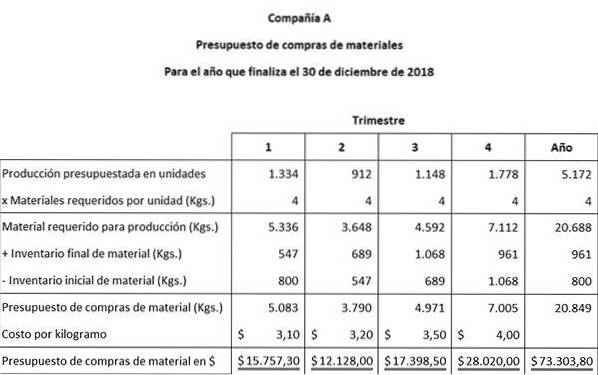

Ved å bruke en liten keramikkvirksomhet, ArtCraft, vil følgende informasjon bli brukt til å utvikle materialkjøpsbudsjettet:

Anslåtte produksjonstall er hentet fra ArtCrafts produksjonsbudsjett. Følgende budsjetterte deler er planlagt produsert i hvert av de fire kvartalene: 1334, 912, 1148 og 1778.

Hver sluttdel krever 4 kg materialer for å produsere på fabrikken. Fabrikken har 800 kg materiale på lager fra 1. januar. På slutten av året er ønsket sluttbeholdning 961 kg materiale.

Det er ArtCrafts policy å holde 15% av neste kvartals produksjonsbehov i Ending Materials Inventory. Denne policyen endrer behovene for innkjøp av materialer, fordi denne endelige beholdningen på 15% må vurderes i budsjettet..

Det anslås at enhetskostnaden per kilo av materialet som skal kjøpes vil øke i hvert av de fire kvartalene: $ 3,10, $ 3,20, $ 3,50 og $ 4,00.

Det første trinnet i å utarbeide innkjøpsbudsjettet er å bruke denne informasjonen til å beregne sluttmateriellbeholdningen for kvartal 1, 2 og 3. Det andre trinnet er å utarbeide materialinnkjøpsbudsjettet..

Sluttbeholdning av materialkvartal 1 = 15% x (912 enheter x 4 kg materiale) = 547

Sluttbeholdningen av materialkvartal 2 = 15% x (1148 enheter x 4 kg materiale) = 689

Sluttbeholdning av materialkvartal 3 = 15% x (1778 enheter x 4 kg materiale) = 1068

Husk at det endelige budsjetterte materialet for første, andre og tredje kvartal er det første materialet i henholdsvis andre, tredje og fjerde kvartal.

Tabellen ble utviklet fra to enkle regnskapsligninger:

Materiell som kreves for produksjon + sluttbeholdning av materiale = totalt nødvendig materiale.

Totalt nødvendig materiale - innledende materialebeholdning = budsjett for materialkjøp i kilogram.

Ingen har kommentert denne artikkelen ennå.