De prøvebalanse eller verifisering er en regnskapsrapport der beløpene på saldoen på alle kontoer i hovedboken til et selskap blir samlet inn. Debettsaldoer er oppført i en kolonne og kredittbalanser i en annen kolonne. Totalen av disse to kolonnene må være identisk.

Et selskap utarbeider en prøvebalanse generelt på slutten av hver rapporteringsperiode, for å sikre at oppføringene i et selskaps regnskapssystem er matematisk korrekte..

Eiendom- og utgiftskontoer vises i debetkolonnen i prøvebalansen, mens gjelds-, hoved- og inntektskontoer vises i kredittkolonnen..

Den skal løpe regelmessig. Dette hjelper deg med å raskt identifisere eventuelle problemer og fikse dem så snart de oppstår. Forberedelse av prøvebalanse bør være knyttet til selskapets faktureringssyklus.

Artikkelindeks

Utarbeidelsen av en prøvebalanse for et selskap tjener til å oppdage matematiske feil som har oppstått i dobbelregistreringsregnskapssystemet.

Hvis den totale belastningen tilsvarer de totale studiepoengene, anses testbalansen som balansert, og det skal ikke være matematiske feil i hovedbokene.

Dette betyr imidlertid ikke at det ikke er feil i et selskaps regnskapssystem. For eksempel kan transaksjoner som er klassifisert feil eller de som bare mangler i systemet, være store regnskapsfeil som ikke vil bli oppdaget av prøvebalansen..

Prøvesaldoen er ikke et finansregnskap. Det er først og fremst en intern rapport som er nyttig i et manuelt regnskapssystem. Hvis prøvebalansen ikke er "balansert", indikerer dette en feil et sted mellom journalen og prøvebalansen..

Ofte er årsaken til forskjellen en feilberegning av en kontosaldo, regnskapsføring av et debetbeløp som kreditt (eller omvendt), innlemmelse av sifre i et beløp når du bokfører eller forbereder prøvebalansen osv..

Hvis alle regnskapsoppføringene ble fullført og alle hovedbokssaldoer ble trukket nøyaktig, skal summen av debetbeløpene som vises på prøvebalansen være lik tillegget til alle kredittbalansene..

- Det er den første fasen for å utarbeide regnskapet. Det er et arbeidsinstrument som brukes av regnskapsførere som en plattform for utarbeidelse av regnskap.

- Garanterer at for hver debetoppføring som er angitt, er tilsvarende kredittpost også ført i bøkene, i samsvar med begrepet dobbelregistrering.

- Hvis testbalansesummen ikke stemmer overens, kan forskjellene undersøkes og løses før regnskapet utarbeides..

- Sikrer at kontosaldoer ble trukket nøyaktig fra hovedbøker.

I et prøvebalanseark utgjør alle belastningsbalanser venstre kolonne, og alle kredittbalanser utgjør høyre kolonne, med kontonavnene plassert helt til venstre for de to kolonnene..

Alle åpne hovedbokskontoer i kontoplanen er oppført etter kontokode.

Det lages en liste over totale belastninger og kreditter for hver hovedbokskonto. Du bør ha en tabell med fire kolonner. Kolonnene skal være: kontokode, kontonavn, debet og kreditt.

For hver åpen reskontokonto legges debet og kreditter til for regnskapsperioden der prøvebalansen kjører. Totalene for hver konto registreres i riktig kolonne. Hvis belastninger og kreditter ikke er de samme, er det en feil i hovedbokskontiene.

Hvis du finner ut at du har en ubalansert prøvebalanse, det vil si at belastningen ikke er lik kredittene, så har du en feil i regnskapsprosessen. Denne feilen må bli funnet og korrigert..

Etter å ha oppført alle hovedbokskontoer og saldoen på en prøvebalanse i standardformat, blir alle debet- og kredittbalanser lagt til separat for å demonstrere likhet mellom totale belastninger og totale kreditter.

Slik ensartethet sørger for at det ikke er ulik belastning og kreditt som er oppgitt feil under registreringsprosessen med dobbelt oppføring..

Imidlertid kan en prøvebalanse ikke oppdage andre regnskapsfeil enn enkle matematiske feil..

Hvis like belastninger og kreditter føres inn på gale kontoer, eller hvis en transaksjon ikke blir bokført, eller utligningsfeil blir gjort samtidig med debet og en kredit, vil prøvebalansen vise en perfekt balanse mellom den totale belastningen og kreditten..

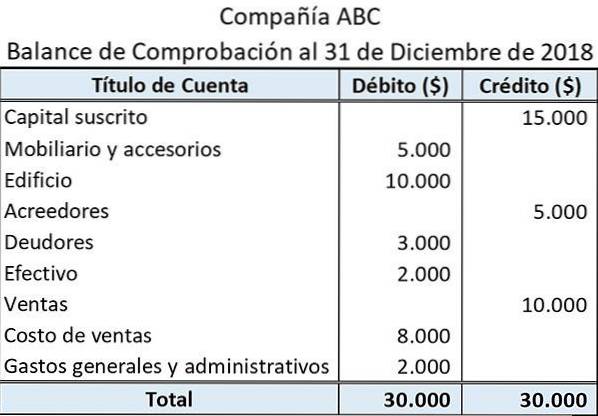

Her er et eksempel på hvordan en enkel prøvebalanse ser ut:

Tittelen som er oppgitt øverst viser navnet på enheten og slutten av regnskapsperioden som prøvebalansen ble utarbeidet for..

Kontotittelen viser navnene på hovedbøkene som saldoen er trukket fra.

Saldoer knyttet til eiendeler og utgifter er presentert i venstre kolonne (debetside). På den annen side vises de som er relatert til gjeld, inntekt og egenkapital i høyre kolonne (kreditsiden).

Summen av alle belastnings- og kredittbalanser vises nederst i deres respektive kolonner.

Prøvesaldoen bekrefter bare at de totale belastningsbalansene stemmer overens med de totale kredittbalansene. Prøvesaldoen kan imidlertid stemme overens til tross for eventuelle feil som kan ha oppstått..

Et eksempel kan være en feil debetoppføring som motregnes av en lik kredittoppføring.

Tilsvarende gir en prøvebalanse ikke noe bevis på at visse transaksjoner ikke har blitt bokført i det hele tatt. I et slikt tilfelle vil debet- og kredittaspektene ved en transaksjon bli utelatt. Dette vil føre til at prøvesaldoene fortsatt er på linje.

Ingen har kommentert denne artikkelen ennå.