De kostnadsoppgave eller kostnadsarket er en oversikt over alle kostnadene som er påløpt i løpet av en gitt tidsperiode. Den består av direkte og indirekte kostnader.

Kostnadsoppgaven er den største kostnaden i resultatregnskapet og viser kostnadene for produktene. Kostnaden for forhandlere og grossister er det beløpet som er betalt i løpet av perioden.

Prosessen for å beregne kostnadene for produsenter er mer kompleks og har mange komponenter: direkte materialer, direkte arbeidskraft, fabrikk- og administrasjonsomkostninger, og salgs- og distribusjonsomkostninger..

I en butikk beregnes lagerverdien bare ved å se på leverandørens faktura. I en produksjonsfabrikk beregnes verdien av varelageret ved å beregne hvor mye det koster å lage produktene.

Så for å beregne hvor mye varelager er verdt, må du beregne hvor mye det koster å produsere de ferdige produktene. Disse produksjonskostnadene og beregningene vises i kostnadsoppgaven.

Artikkelindeks

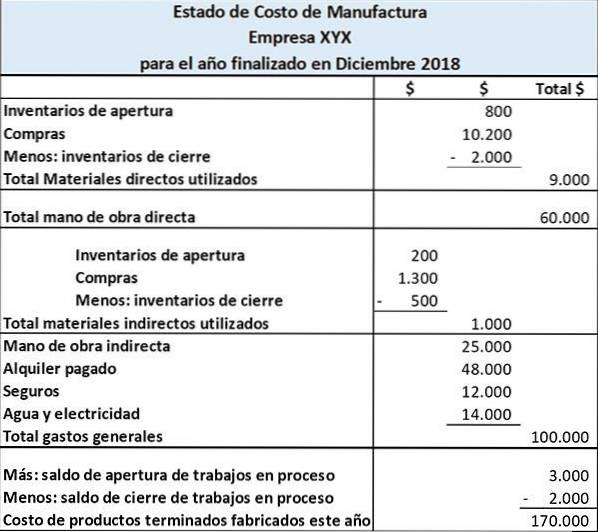

Kostnadsoppgaven for produserte varer støtter kostnadene for solgte varer i resultatregnskapet. De to viktigste tallene i denne tilstanden er de totale produksjonskostnadene og kostnadene for produserte varer..

Total produksjonskostnad inkluderer kostnadene for alle ressurser som er satt i produksjon i perioden. Det vil si direkte materialer, direkte arbeidskraft og påført overhead.

Kostnaden for produserte varer består av kostnaden for alle ferdige varer i perioden. Inkluderer total produksjonskostnad pluss begynnelsesbeholdningsbalanse minus sluttbehandlingsbeholdningsbalanse.

Kostnaden for solgte varer er kostnaden for alle solgte produkter i perioden, og inkluderer kostnaden for ferdige produkter pluss begynnelageret av ferdige produkter minus sluttbeholdningen av ferdige produkter..

Kostnaden for solgte varer rapporteres som en kostnad i resultatregnskapet. Produksjonskostnadene er som følger:

Det er materialene som brukes direkte i produksjonen av produktet. Det er også kjent som et råmateriale. For eksempel brukes treet til å lage bord eller møbler.

Det er arbeidskraften som er direkte involvert i produksjonen av produktet. Dette inkluderer personer som jobber manuelt eller betjener maskinene som brukes til å lage produktet..

Dette er generelle forretningskostnader som kan tilskrives produksjonen av produktet. Inkluderer leie av fabrikkanlegg, forsikring for fabrikkanlegg eller maskiner, vann og elektrisitet spesielt for fabrikkanlegget.

Hvis en virksomhet hadde et anlegg og også en kontorbygning, der det administrative arbeidet er utført, vil disse generalomkostningene ikke inkludere noen av utgiftene til å drive kontorbygningen, bare fabrikkutgiftene.

Det er varebeholdningene som brukes i produksjonsprosessen, men hvis kostnad er ubetydelig. For eksempel, for å lage en bil, vil skruene, mutrene og boltene være indirekte materialer.

Rengjøringsmateriell som forbrukes når du produserer en ferdig, ren bil, vil også være indirekte materialer.

Indirekte materialer registreres separat fra direkte materialer. De er inkludert i kategorien overhead.

Det er kostnadene for personellet som ikke deltar direkte i produksjonen av produktet, men hvis kostnad er en del av fabrikkens utgifter.

Inkludert er lønnene til fabrikkveiledere, rengjøringsmidler og sikkerhetsvakter.

Indirekte arbeidskraft registreres separat fra direkte arbeidskraft. Som indirekte materialer er det inkludert i overhead.

For å beregne verdien av direkte materialer som brukes i produksjonsprosessen, gjøres følgende:

Startbalansen til den direkte materialbeholdningen legges til kjøpene som er gjort i regnskapsperioden. Sluttsaldoen for direkte materiellbeholdning trekkes fra beløpet. Resultatet blir kostnaden for direkte brukte materialer.

Direkte materialkostnad brukt = direkte materiellbeholdningsbalanse + direkte materialkjøp - sluttbalanse for direkte materiellbeholdning.

Lønnen som betales for arbeidskraft, sammen med andre direkte kostnader, blir deretter lagt til kostnadene for direkte brukt materiale. Dette vil være den primære kostnaden.

Primær kostnad = direkte arbeidskostnad + kostnad for direkte brukte materialer.

Fabrikkomkostninger blir samlet inn, som inkluderer husleie, verktøy, indirekte arbeidskraft, indirekte materialer, forsikring, eiendomsskatt og avskrivninger.

Deretter legger du til primærkostnaden, fabrikkomkostningene og begynnelsesbalansen for pågående arbeid i begynnelsen av regnskapsperioden. Den endelige balansen i arbeidet under prosess trekkes fra, noe som resulterer i kostnadene for de produserte produktene.

Kostnad for produserte produkter = primærkostnad + fabrikkomkostninger + opprinnelig saldo av arbeid i prosess - sluttbalanse av arbeid i prosess.

Startbalansen for ferdigvarebeholdningen blir deretter lagt til kostnaden for produserte varer for å oppnå kostnadene for varer som er tilgjengelige for salg..

Kostnad for produkter tilgjengelig for salg = begynnelsesbalanse for ferdigvarelager + kostnad for produserte produkter.

Utgående balanse for ferdigvarebeholdning ved utgangen av regnskapsperioden trekkes fra kostnaden for produkter tilgjengelig for salg. Dette er kostnaden for solgte varer.

Kostnad for solgte varer = kostnad for produkter tilgjengelig for salg - sluttbalanse for ferdigvarelager.

Salgs- og distribusjonsomkostninger er oppført, for eksempel lønn til salgspersonell, reise, reklame og omsetningsavgift. Disse generalomkostningene legges til kostnadene for solgte varer, noe som resulterer i salgskostnader eller totale kostnader på slutten av kostnadsoppgaven..

Ikke-produktrelaterte utgifter som donasjoner eller branntap er ikke inkludert.

Farside Manufacturing Company lager kalendere og bøker. Kostnadsoppgaven for produserte produkter er som følger:

Denne uttalelsen viser kostnadene for direkte materialer, direkte arbeidskraft og produksjonsomkostninger. Staten summerer disse tre kostnadene for å ha de totale produksjonskostnadene i perioden.

Ved å legge til startbalansen i prosessbeholdningen og trekke sluttbalansen i prosessbeholdningen fra den totale produksjonskostnaden, får vi kostnaden for de ferdige produserte produktene..

Ingen har kommentert denne artikkelen ennå.