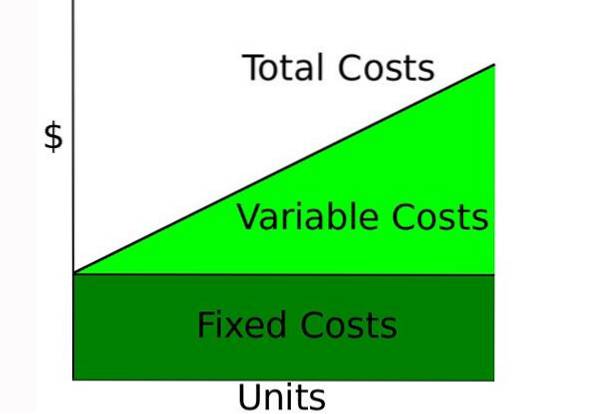

De Variabel bruker er bedriftens utgifter som endres i forhold til produksjonen. De øker eller reduseres i henhold til produksjonsvolumet til et selskap; øke når produksjonen øker og reduseres når produksjonen synker.

Derfor anses materialene som brukes som komponenter i et produkt som variable utgifter, siden de varierer direkte med antall enheter av det produserte produktet..

De totale utgiftene til enhver virksomhet består av faste utgifter og variable utgifter. Det er nyttig å forstå andelen variable utgifter i en virksomhet, da en høy andel betyr at en virksomhet kan fortsette å operere på et relativt lavt inntektsnivå..

Derimot krever en høy andel faste utgifter at et selskap skal opprettholde et høyt inntektsnivå for å holde seg i virksomhet..

Variable utgifter tas i betraktning i overskuddsprognoser og ved beregning av bruddpunktet for et selskap eller prosjekt.

Artikkelindeks

Variable utgifter avhenger av produksjonen. Det er en konstant mengde per produsert enhet. Derfor, når produksjonsvolumet øker, vil også variable utgifter øke..

På den annen side, når færre produkter produseres, vil de variable utgiftene knyttet til produksjonen reduseres tilsvarende..

Eksempler på variable utgifter er salgsprovisjoner, råvarekostnader og nytteutgifter. Formelen for total variabel utgift er:

Totalt variabelt forbruk = Produksjonsmengde x Variabelt forbruk per produksjonsenhet.

Når du analyserer resultatregnskapet, må du huske at økte utgifter ikke nødvendigvis er grunn til bekymring..

Hver gang salget øker, må det produseres flere enheter først (unntatt virkningen av en høyere pris), noe som betyr at variable utgifter også må øke..

Derfor, for at inntektene skal øke, må utgiftene også øke. Det er imidlertid viktig at inntektene øker raskere enn utgiftene..

For eksempel, hvis et selskap rapporterer om volumvekst på 8%, mens kostnadene for solgte varer bare øker 5% i samme periode, så har utgiftene sannsynligvis redusert på enhetsbasis..

En måte å kontrollere dette aspektet av virksomheten er å dele variable utgifter med totalinntekt, beregne utgifter i prosent av salg..

Et selskap med et stort antall variable utgifter, sammenlignet med faste utgifter, kan vise mer konsistente utgifter per enhet og derfor mer forutsigbare fortjenestemarginer per enhet enn et selskap med færre variable utgifter.

Imidlertid kan et selskap med færre variable utgifter, og dermed et høyere beløp av faste utgifter, øke potensiell fortjeneste eller tap, fordi økninger eller reduksjoner i inntekt brukes på et mer konstant utgiftsnivå..

Utgifter er noe som kan klassifiseres på forskjellige måter, avhengig av arten. En av de mest populære metodene er å klassifisere dem i faste utgifter og variable utgifter..

Noen forfattere inkluderer også semi-variable utgifter, som er typen utgift som har karakteristika for faste utgifter og variable utgifter..

Faste utgifter endres ikke med økning eller reduksjon i volumet av produserte enheter, mens variable utgifter bare avhenger av volumet av produserte enheter..

Klassifisering av utgifter som variable eller faste er viktig for selskaper i ledelsesregnskap, siden de brukes i ulike former for analyse av regnskap..

Ved å analysere størrelsen på faste og variable utgifter, kan bedrifter ta bedre beslutninger om å investere i materiell.

For eksempel, hvis et selskap pådrar seg høye direkte arbeidskraftutgifter ved produksjon av sine produkter, kan det se ut til å investere i maskiner for å redusere disse høye variable utgiftene og pådra seg flere faste utgifter..

Imidlertid må disse beslutningene også vurdere hvor mange produkter som faktisk selges..

Hvis selskapet skulle investere i maskiner og pådra seg høye faste kostnader, ville det bare være gunstig i en situasjon der salget var høyt, i den grad faste faste utgifter er mindre enn totale direkte arbeidskraftskostnader hvis ikke jeg hadde kjøpt maskinen.

Hvis salget var lavt, selv om enhetsarbeidskostnadene forblir høye, ville det være bedre å ikke investere i maskiner, med høye faste utgifter, fordi lavt salg multiplisert med høye enhetskostnader ville være enda lavere enn maskinens generelle faste utgifter.

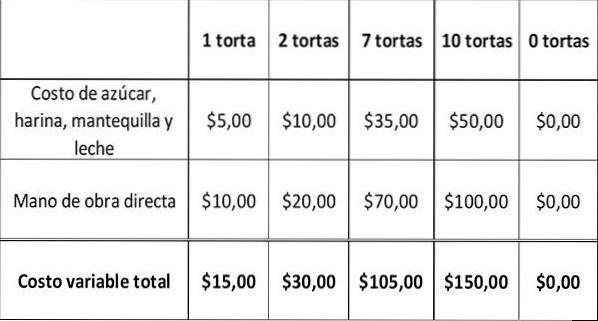

Anta at det koster et bakeri $ 15 å bake en kake: $ 5 for råvarene, som sukker, melk, smør og mel, og $ 10 for det direkte arbeidet som er involvert i å bake kaken..

Tabellen nedenfor viser hvordan variable kostnader endres ettersom antall bakte kaker varierer..

Når produksjonen av kaker øker, øker også de variable utgiftene til bakeriet. Når bakeriet ikke baker kaker, er den variable utgiften null.

Faste utgifter og variable utgifter utgjør den totale utgiften. Dette er en bestemmende faktor for et selskaps fortjeneste, beregnet som:

Fortjeneste = salg - totale utgifter.

En bedrift kan øke fortjenesten ved å senke de totale utgiftene. Siden faste utgifter er vanskeligere å redusere, søker de fleste bedrifter å redusere sine variable utgifter..

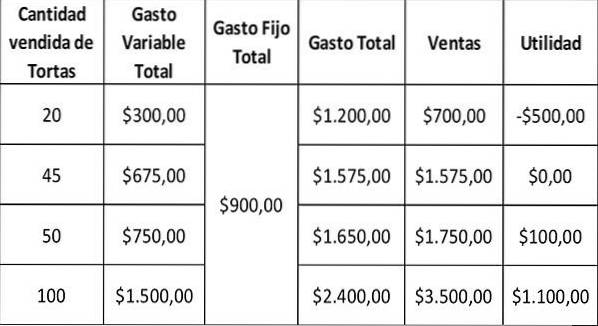

Derfor, hvis bakeriet selger hver kake for $ 35, vil bruttofortjenesten per kake være $ 35 - $ 15 = $ 20.

For å beregne nettofortjeneste må faste utgifter trekkes fra bruttofortjeneste. Forutsatt at bakeriet har faste faste utgifter på $ 900, vil din månedlige fortjeneste være:

En virksomhet har tap når faste utgifter er høyere enn brutto fortjeneste. Når det gjelder bakeri, har du et bruttofortjeneste på $ 700 - $ 300 = $ 400 når du selger bare 20 kaker i måneden..

Siden den faste utgiften på $ 900 er større enn $ 400, vil du tape $ 500 i salg. Oppbruddspunktet oppstår når de faste utgiftene tilsvarer bruttomarginen, som ikke genererer gevinster eller tap. I dette tilfellet er det når bakeriet selger 45 kaker med en total variabel utgift på $ 675.

En bedrift som ønsker å øke fortjenesten ved å redusere variable utgifter, kan trenge å redusere svingende utgifter til råvarer, direkte arbeidskraft og reklame..

Imidlertid bør kostnadsreduksjonen ikke påvirke produktets kvalitet. Dette vil ha en negativ innvirkning på salget..

Ingen har kommentert denne artikkelen ennå.