De tilsvarende enheter produksjon tilsvarer antall ferdige enheter av en vare som i teorien kunne ha blitt produsert av et selskap, gitt den prosentvise mengden påført direkte materialer, direkte arbeidskraft og produksjonsomkostninger i den perioden for varer som ennå ikke er ferdige.

Med andre ord, hvis det er 100 enheter i prosess, men bare 40% av prosesseringskostnadene er brukt på dem, anses det at det er 40 tilsvarende produksjonsenheter. Disse enhetene blir vanligvis deklarert eller beregnet separat.

Denne separasjonen skjer slik: på den ene siden direkte materialer; og på den andre alle andre produksjonskostnader. Dette er fordi direkte materialer ofte blir tilsatt i begynnelsen av produksjonsprosessen, mens de andre kostnadene påløper gradvis når materialene integreres i produksjonsprosessen..

Derfor er tilsvarende enheter for direkte materialer generelt høyere enn for andre produksjonskostnader..

Artikkelindeks

Tilsvarende enhet er et kostnadsregnskapskonsept som brukes til å beregne proseskostnader. Gjelder arbeid i prosessbeholdning på slutten av en regnskapsperiode.

Det har ingen relevans fra et operativt perspektiv. Det er heller ikke nyttig for andre typer kostnadsavledninger enn prosesskostnadene.

Når varer produseres i en kontinuerlig prosess, hvordan fordeler du kostnadene mellom arbeid i prosess og ferdige produkter? Regnskapsførere har kommet med begrepet tilsvarende enhet, en fysisk enhet uttrykt i form av en ferdig enhet.

For eksempel tilsvarer ti enheter i prosess som er 30% ferdig, tre tilsvarende enheter ferdigprodukt. Ingen av de ti enhetene er ferdige, det sies ganske enkelt at den tilsvarende mengden arbeid som er nødvendig for å fullføre tre enheter er gjort.

En tilsvarende produksjonsenhet er en indikasjon på hvor mye arbeid som er utført av produsenter som delvis har fullført enheter tilgjengelig ved slutten av en regnskapsperiode..

Tilsvarende enheter vil bli funnet i rapportene om produksjonskostnader for produsentavdelinger fra produsenter som bruker et prosesskostnadssystem..

Kostnadsreskontorer presenterer sannsynligvis beregninger av kostnad per tilsvarende produksjonsenhet under to kostnadsstrømforutsetninger: vektet gjennomsnitt og FIFO..

Tilsvarende enheter blir beregnet ved å multiplisere antall tilgjengelige fysiske enheter med andelenes fullføringsprosent. Hvis de fysiske stasjonene er 100% komplette, vil de tilsvarende stasjonene være de samme som de fysiske stasjonene.

Imidlertid, hvis de fysiske enhetene ikke er 100% komplette, vil de tilsvarende enhetene være mindre enn de fysiske enhetene..

For eksempel, hvis fire fysiske enheter av produktet er 50% komplette på slutten av perioden, er tilsvarende to enheter fullført

(2 ekvivalente enheter = 4 fysiske enheter × 50%). Formelen som brukes til å beregne ekvivalente enheter er som følger:

Tilsvarende enheter = antall fysiske enheter × prosentandel av ferdigstillelse

I utgangspunktet er fullferdige enheter og delvis ferdige enheter uttrykt i form av ferdige enheter.

Når du tildeler en kostnad til ekvivalente produksjonsenheter som tilsvarer direkte materialer, tildeles vanligvis den vektede gjennomsnittlige kostnaden for den opprinnelige varelageret pluss nyinnkjøp, eller kostnaden for den eldste varelageret på lager (kjent som FIFO-metoden)..

Den enkleste av de to metodene er den vektede gjennomsnittsmetoden. FIFO-metoden er mer nøyaktig, men tilleggsberegningene som kreves representerer ikke en god kostnads-nyttevekt.

Bruk av FIFO-metoden blir bare vurdert når kostnadene varierer betydelig fra periode til periode slik at ledelsen kan se trender i kostnadene.

Evaluering av ekvivalente produksjonsenheter krever nøye resonnement om mengden direkte materiale som injiseres i produksjonen for hver avdeling, i forhold til den totale mengden direkte materiale som til slutt vil være nødvendig for å fullføre prosessen innen den avdelingen..

Denne typen evaluering bør gjentas for direkte arbeidskraft og overhead. Hvis indirekte kostnader brukes basert på arbeidskraft, forenkles prosessen fordi “prosentandelen fullført” vil være den samme for arbeidskraft og overhead..

Imidlertid, hvis indirekte kostnader blir brukt på et annet grunnlag (for eksempel maskintimer), må ekvivalensenhetene bestemmes separat, for arbeidskraft og overhead..

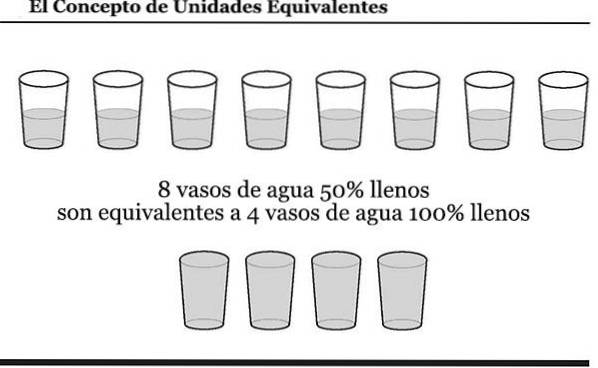

Her er et diagram over begrepet ekvivalente enheter. Ved å undersøke diagrammet kan du tenke på vannmengden i glassene som kostnader som selskapet allerede har pådratt seg.

Anta at en produsent bruker direkte arbeidskraft kontinuerlig i en av produksjonsavdelingene. I løpet av juni startet avdelingen uten enheter på lager, og startet og avsluttet 10 000 enheter.

Det startet også ytterligere 1000 enheter som var 30% komplette i slutten av juni. Denne avdelingen vil sannsynligvis erklære at den produserte 10.300 (10.000 + 300) ekvivalente enheter i løpet av juni.

Hvis avdelingens direkte arbeidskraftkostnad var $ 103 000 for måneden, vil juni direkte arbeidskostnad per ekvivalent enhet være $ 10 ($ 103 000 delt på 10 300 tilsvarende enheter).

Dette betyr at $ 100.000 (10.000 x $ 10) arbeidskostnader vil bli tildelt fullførte enheter og $ 3000 (300 x $ 10) vil bli tildelt til delvis fullførte enheter..

ABC International har en produksjonslinje som produserer store mengder grønne bokser. På slutten av den siste regnskapsperioden hadde ABC 1000 grønne bokser som fortsatt var i produksjon.

Fremstillingsprosessen for den grønne esken krever at alt materiale sendes til butikken i begynnelsen av prosessen. En rekke behandlingstrinn blir deretter lagt til før boksene anses å være ferdige.

På slutten av perioden hadde ABC pådratt seg 35% av de totale arbeidskraft- og produksjonskostnadene som kreves for å fullføre de 1000 grønne boksene.

Følgelig var det 1000 ekvivalente enheter for materialer og 350 ekvivalente enheter for direkte arbeidskraft og produksjonskostnader..

Ingen har kommentert denne artikkelen ennå.