De Bruttofortjeneste, Også kjent som fortjeneste fra salg eller bruttoinntekt, det er fortjenesten et selskap tjener etter å ha trukket kostnadene knyttet til produksjon og salg av sine produkter, eller kostnadene knyttet til levering av sine tjenester.

Dette er en obligatorisk oppføring i resultatregnskapet, som gjenspeiler totalinntekt minus kostnad for solgte varer. Det er overskuddet til et selskap før driftskostnader, rentebetalinger og skatt.

Evaluerer effektiviteten til et selskap i bruken av direkte arbeidskraft og forsyninger. Indikatoren tar bare hensyn til variable kostnader, det vil si kostnader som svinger i henhold til produksjonsnivået.

Som det generelt er definert, inkluderer ikke bruttofortjeneste faste kostnader eller kostnader som må betales uavhengig av produksjonsnivå. Det er viktig fordi det gjenspeiler kjernelønnsomheten til en virksomhet før overhead, og illustrerer den økonomiske suksessen til et produkt eller en tjeneste..

Artikkelindeks

For å forstå bruttofortjeneste er det viktig å vite forskjellen mellom variable og faste kostnader.

Variable kostnader er de som endres avhengig av mengden produkt som produseres. De påløper som et direkte resultat av produksjonen av produktet. Variable kostnader inkluderer:

- Brukte materialer.

- Direkte arbeid.

- Emballasje.

- Anleggslederlønn.

- Verktøy for anlegget eller lageret.

- Avskrivningskostnader for produksjonsutstyr.

Faste kostnader er mer statiske. De varierer ikke med mengden produkt som produseres. Blant disse kostnadene er:

- Kontorutgifter, som forsyninger, verktøy, telefon, etc..

- Lønn og lønn til kontoransatte, selgere og utleiere.

- Lønnsskatt og ytelser til ansatte.

- Annonsering, salgsfremmende utgifter og andre salgsutgifter.

- Forsikring.

- Profesjonelle avgifter.

- Utleie.

Variable utgifter bokføres som kostnad for solgte varer. Faste utgifter regnes som driftskostnader, noen ganger kalt salgskostnader og generelle administrasjonskostnader..

Bedrifter med høyere bruttofortjeneste har et konkurransefortrinn over konkurrenter.

Dette er fordi de kan kreve en høyere pris for produkter eller tjenester, noe som gjenspeiles i høyere inntekter, eller fordi de betaler mindre for direkte kostnader, noe som gjenspeiles i lavere kostnader for solgte varer..

Bruttofortjeneste kan brukes til å beregne bruttofortjenestemargin. Uttrykt som en prosentandel av inntektene, er denne indikatoren nyttig for å sammenligne produksjonseffektiviteten til et selskap over tid.

Bare å sammenligne bruttofortjeneste fra år til år eller kvartal til kvartal kan være misvisende, ettersom bruttofortjenesten kan øke mens bruttofortjenestemarginene reduseres..

Et av de viktige økonomiske begrepene for å drive virksomhet er å beregne bruttofortjeneste. Det beregnes som:

Totalt salg - Kostnad for solgte varer = Bruttofortjeneste.

For å beregne det totale salgsbeløpet, må selskapet oppsummere alle produktene som er solgt i løpet av den valgte økonomiske tidsperioden. Denne summen skal ikke inneholde salg av anleggsmidler, for eksempel maskiner eller bygninger..

For eksempel vil en skobutikk ha det totale beløpet som mottas fra salg av sko fra lageret.

For å beregne kostnadene for solgte varer må alle kostnadene knyttet til salg av sko til kunder legges til. Bare variable kostnader vil bli tatt, for eksempel:

- Salgspersonell lønn.

- Kostnad for å kjøpe solgte sko.

- Kommisjon for salgspersonell for å oppfylle målene.

- Frakt av solgte sko, hvis de kjøpes online.

- Kredittkortgebyrer på kundekjøp.

Mens bruttofortjeneste er en pengeverdi, uttrykkes bruttofortjenestemargin i prosent. Det beregnes som følger:

Brutto fortjeneste / salg = brutto fortjenestemargin.

Bruttofortjeneste er salgsinntekter minus kostnad for solgte varer. Begrepet nettoinntekt kan ha en rekke definisjoner.

Nettoinntekt antas å bety alle inntekter minus alle utgifter, inkludert solgte varer, salg, generelle og administrative utgifter og ikke-driftskostnader..

I et selskap kan det også bety fortjeneste etter skattekostnad.

Det er viktig å innse at bruttofortjeneste er beløpet før du trekker fra utgifter, som salg, generelt og administrativt, og renter. Det er med andre ord stor forskjell mellom bruttofortjeneste og nettoresultat..

Bruttofortjeneste skal ikke forveksles med driftsresultat, også kjent som inntjening før renter og skatter, som er fortjenesten til en virksomhet før renter og skatter blir tatt i betraktning. Driftsresultat beregnes ved å trekke driftskostnader fra bruttofortjeneste.

Bruttofortjeneste er forskjellen mellom kostnadene ved å produsere eller kjøpe en vare og salgsprisen.

For eksempel, hvis kostnadene for å produsere et produkt for et selskap er $ 28 og produktet selger for $ 40, er bruttofortjenesten for produktet $ 12 ($ 40 minus $ 28), eller 30% av salgsprisen ($ 12 / $ 40).

Tilsvarende, hvis en forhandler har en omsetning på $ 40.000 og kostnadene for solgte varer var $ 24.000, er bruttofortjeneste $ 16.000, eller 40% av nettoomsetningen ($ 16.000 / $ 40.000)..

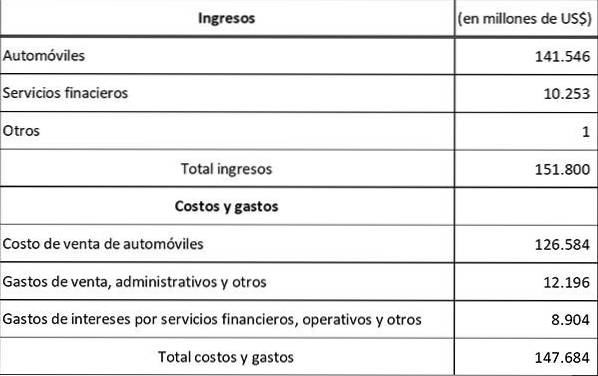

Ved å bruke Ford Motor Co.s årsregnskap for 2016, må du beregne bruttofortjeneste og bruttofortjenestemargin:

For å beregne bruttofortjenesten tar vi først kostnadene ved å selge bilene, som utgjør $ 126 584. Salgs-, administrasjons- og andre utgifter er ikke inkludert, da dette for det meste er faste kostnader.

Deretter trekkes denne kostnaden for å selge bilene fra inntekten, for å oppnå et bruttofortjeneste på $ 151800 - $ 126,584 = $ 25,216 millioner.

For å oppnå bruttofortjenestemargin, del dette bruttofortjenesten med den totale inntekten, for en margin på $ 25,216 / $ 151,800 = 16,61%.

Dette kan sammenlignes gunstig med gjennomsnittet for bilindustrien, som er rundt 14%. Dette antyder at Ford opererer mer effektivt enn konkurrentene..

Ingen har kommentert denne artikkelen ennå.