De netto nåverdi (NPV) er forskjellen mellom nåverdien av kontantstrøm og nåverdien av kontantstrømmer i løpet av en gitt tidsperiode.

Netto nåverdi bestemmes av beregning av kostnader (negative kontantstrømmer) og fordeler (positive kontantstrømmer) for hver investeringsperiode. Perioden er vanligvis ett år, men kan måles i kvartaler eller måneder.

Det er beregningen som brukes til å finne nåverdien av en fremtidig betalingsflyt. Den representerer verdien av pengene over tid og kan brukes til å sammenligne investeringsalternativer som er like. Ethvert prosjekt eller investering med negativ NPV bør unngås.

Artikkelindeks

Tidsverdien av penger bestemmer at tiden påvirker verdien av kontantstrømmer.

For eksempel kan en utlåner tilby 99 cent for løftet om å motta $ 1 den påfølgende måneden. Imidlertid vil løftet om å motta den samme dollaren 20 år i fremtiden være mye mindre verdt for den samme utlåneren i dag, selv om utbetalingen i begge tilfeller var like sann..

Denne reduksjonen i nåverdien av fremtidige kontantstrømmer er basert på valgt avkastning, eller diskonteringsrente..

For eksempel, hvis det er en serie identiske kontantstrømmer over tid, er den nåværende kontantstrømmen den mest verdifulle, og hver fremtidige kontantstrøm blir mindre verdifull enn den forrige kontantstrømmen..

Dette er fordi den nåværende flyten kan reverseres umiddelbart og dermed begynne å oppnå lønnsomhet, mens du med en fremtidig flyt ikke kan..

På grunn av sin enkelhet er netto nåverdi et nyttig verktøy for å bestemme om et prosjekt eller en investering vil resultere i netto fortjeneste eller tap. En positiv nåverdi gir resultat, mens en negativ resulterer i tap.

Netto nåverdi måler overskudd eller underskudd av kontantstrømmer, når det gjelder nåverdi, over kostnaden for midler. I en teoretisk budsjettsituasjon med ubegrenset kapital, bør et selskap foreta alle investeringer med en positiv netto nåverdi.

Netto nåverdi er et sentralt verktøy i kontantstrømanalyse og er en standard metode for å bruke tidsverdien av penger til å evaluere langsiktige prosjekter. Det er mye brukt i økonomi, økonomi og regnskap.

Brukes i kapitalbudsjettering og investeringsplanlegging for å analysere lønnsomheten til en planlagt investering eller et prosjekt.

Anta at en investor kan velge å motta en betaling på $ 100 i dag eller om ett år. En rasjonell investor ville ikke være villig til å utsette betalingen.

Men hva om en investor kunne velge å motta $ 100 i dag eller $ 105 på et år? Hvis betaleren er pålitelig, kan de ekstra 5% være verdt å vente på, men bare hvis det ikke var noe annet investorer kunne gjøre med $ 100 som tjente mer enn 5%..

En investor kan være villig til å vente et år på å tjene ytterligere 5%, men det er kanskje ikke akseptabelt for alle investorer. I dette tilfellet er 5% diskonteringsrenten som vil variere avhengig av investor.

Hvis en investor visste at de kunne tjene 8% av en relativt trygg investering i løpet av det neste året, ville de ikke være villige til å utsette å betale 5%. I dette tilfellet er investorens diskonteringsrente 8%.

Et selskap kan bestemme diskonteringsrenten ved hjelp av forventet lønnsomhet for andre prosjekter med tilsvarende risikonivå, eller kostnaden for å låne penger for å finansiere prosjektet..

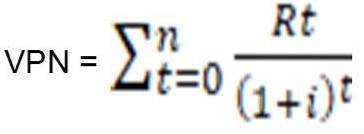

For å beregne nåverdien brukes følgende formel, vist nedenfor:

Rt = nettotilstrømning eller utstrømning av kontanter i en enkelt periode t.

i = diskonteringsrente eller avkastning som kan oppnås på alternative investeringer.

t = antall tidsperioder.

Dette er en enklere måte å huske konseptet på: NPV = (nåverdi av forventede kontantstrømmer) - (nåverdi av investert kontanter)

I tillegg til selve formelen, kan nåverdien beregnes ved hjelp av tabeller, regneark eller kalkulatorer..

Pengene i dag er verdt mer enn samme beløp i fremtiden på grunn av inflasjon og gevinsten fra alternative investeringer som kan gjøres i løpet av den mellomliggende tiden..

Med andre ord, en dollar tjent i fremtiden vil ikke være verdt like mye som en tjent i nåtiden. Diskonteringsrenteelementet i formelen for nåverdien er en måte å ta hensyn til dette.

- Ta hensyn til verdien av penger over tid, og legg vekt på tidligere kontantstrømmer.

- Se på alle kontantstrømmene som er involvert gjennom hele prosjektets levetid.

- Bruk av rabatten reduserer effekten av mindre sannsynlige langsiktige kontantstrømmer.

- Har en beslutningsmekanisme: avvis prosjekter med negativ netto nåverdi.

Netto nåverdi er en indikator på hvor mye verdi en investering eller et prosjekt gir virksomheten. I økonomisk teori, hvis det er et valg mellom to gjensidig eksklusive alternativer, bør den som produserer den høyeste netto nåverdien velges..

Prosjekter med tilstrekkelig risiko kan godtas hvis de har en positiv netto nåverdi. Dette betyr ikke nødvendigvis at de skal gjennomføres, siden netto nåverdi til kapitalkostnad kanskje ikke tar hensyn til mulighetskostnaden, det vil si sammenligningen med andre tilgjengelige investeringer..

En investering med positiv netto nåverdi antas å være lønnsom, og en investering med negativ vil resultere i nettotap. Dette konseptet er grunnlaget for nettoverdiverdien, som sier at bare investeringer med positive NPV-verdier skal vurderes..

En positiv netto nåverdi indikerer at den planlagte inntjeningen som genereres av et prosjekt eller en investering, i nåværende dollar, overstiger de anslåtte kostnadene, også i nåværende dollar..

En ulempe ved å bruke en netto nåverdianalyse er at den antar antagelser om fremtidige hendelser som kanskje ikke er pålitelige. Å måle lønnsomheten til en investering med netto nåverdi er i stor grad basert på estimater, så det kan være en betydelig feilmargin.

Anslåtte faktorer inkluderer investeringskostnad, diskonteringsrente og forventet avkastning. Et prosjekt kan kreve uforutsette utgifter for å komme i gang, eller det kan kreve ekstra utgifter på slutten av prosjektet.

Tilbakebetalingsperioden, eller tilbakebetalingsmetoden, er et enklere alternativ til netto nåverdi. Denne metoden beregner tiden det vil ta før den opprinnelige investeringen blir tilbakebetalt.

Imidlertid tar denne metoden ikke hensyn til tidsverdien av penger. Av denne grunn har tilbakebetalingsperioder beregnet for langsiktige investeringer større potensial for unøyaktighet..

Tilbakebetalingstiden er også strengt begrenset til hvor lang tid det tar å gjenopprette de opprinnelige investeringskostnadene. Avkastningen på investeringen din kan oppleve plutselige bevegelser.

Sammenligninger som bruker tilbakebetalingsperioder tar ikke hensyn til den langsiktige avkastningen til alternative investeringer.

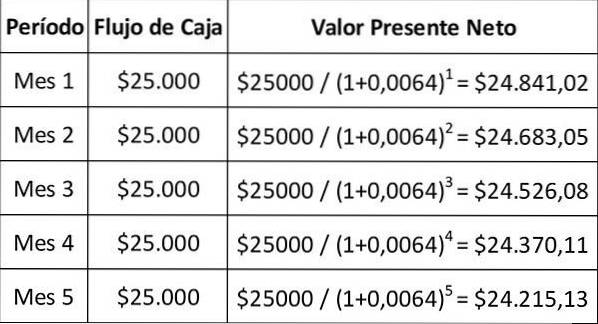

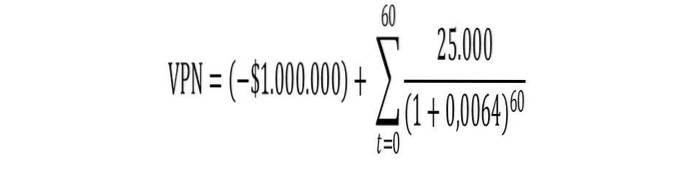

Anta at et selskap kan investere i utstyr som koster $ 1.000.000, og forventes å generere inntekt på $ 25.000 per måned i 5 år.

Selskapet har kapital tilgjengelig for teamet. Alternativt kan du investere det i aksjemarkedet for å få en forventet avkastning på 8% per år..

Ledere føler at det å kjøpe utstyr eller investere i aksjemarkedet er lignende risiko.

Siden utstyret er betalt på forhånd, er dette den første kontantstrømmen som inngår i beregningen. Det er ingen forløpt tid som må redegjøres for, så produksjonen på $ 1 000 000 trenger ikke diskonteres.

Teamet forventes å generere en månedlig kontantstrøm og vare i 5 år. Dette betyr at det vil være 60 kontantstrømmer og 60 perioder inkludert i beregningen..

Den alternative investeringen forventes å betale 8% per år. Men fordi utstyret genererer en månedlig kontantstrøm, må den årlige diskonteringsrenten konverteres til en månedlig kurs. Ved å bruke følgende formel, er det funnet at:

Månedlig diskonteringsrente = ((1 + 0,08)1/12) -1 = 0,64%.

Månedlige kontantstrømmer oppnås ved slutten av måneden. Den første betalingen kommer nøyaktig en måned etter at du har kjøpt utstyret.

Dette er en fremtidig betaling, så den må justeres for tidsverdien av pengene. For å illustrere konseptet rabatterer tabellen nedenfor de fem første betalingene.

Den komplette beregningen av nåverdien er lik nåverdien av de 60 fremtidige kontantstrømmene, minus investeringen på $ 1.000.000.

Beregningen kan være mer komplisert hvis utstyret forventes å ha noen verdi på slutten av levetiden. I dette eksemplet skal det imidlertid ikke være verdt noe.

Denne formelen kan forenkles til følgende beregning: NPV = (- $ 1.000.000) + ($ 1.242.322,82) = $ 242.322,82

I dette tilfellet er nåverdien positiv. Derfor må utstyret kjøpes. Hvis nåverdien av disse kontantstrømmene hadde vært negativ fordi diskonteringsrenten var høyere, eller netto kontantstrømmer var lavere, ville investeringen vært unngått..

Ingen har kommentert denne artikkelen ennå.